2024年一季度酒店集團財務分析報告

邢晶晶 · 2024-05-27 10:35:34 來源:邁點網 2016

2024開年以來,全球旅游市場復蘇加速,國內商務出行及休閑旅游需求持續釋放。國際國內各大酒店集團通過規模化擴張、數字化轉型、產品力提升、品牌煥新迭代、輕資產轉型等多種方式,搶抓元旦、春節等關鍵節點市場機遇,一季度酒店經營指標有所增長改善、經營業績實現整體回暖。但在2023年一季度低基數背景下,2024Q1國內酒店集團營收增幅有限、凈利潤同比下降的占半數、華天酒店集團仍陷虧損等,表明當前酒店行業經營依然面臨一定挑戰和不確定性。

01

2024年一季度國際酒店集團財報分析

1. 2024Q1國際酒店集團財報整體表現

2024年一季度國際酒店集團營收和凈利潤:營收同比增減幅度不大,凈利潤同比變動相對明顯,其中凱悅酒店凈利同比增幅高達8倍

縱觀各國際酒店集團的營收及同比數據:7家國際酒店集團中,萬豪國際集團營收最高,為59.77億美元,同比增長約6%;其次為希爾頓酒店集團,營收25.73億美元,同比增長約12%;洲際酒店集團營收18.45億美元,位列第三;凱悅酒店集團緊隨其后,營收17.14億元,同比增長2.02%;雅高集團第一季度業績穩健,同比增長8%,達到12.36億歐元;精選國際酒店集團、溫德姆酒店及度假村二者營收基本相當,分別為3.32億美元、3.05億美元,且同比均有小幅下降。

凈利潤及同比層面:6家國際酒店集團中,洲際酒店集團凈利潤最高,為7.67億美元,同比增長17%;萬豪國際集團、凱悅酒店集團凈利潤均超5億美元,但前者同比下滑約四分之一、后者同比暴漲8倍(資產處置的重大進展進一步擴大了其輕資產盈利組合);希爾頓酒店集團凈利潤2.65億美元,同比增長約29%;精選國際酒店集團、溫德姆酒店及度假村凈利潤同比則均明顯下降,降幅均在40%以上,原因系兩個集團之間的“收購交易事件未果”,業績均受牽連。

小結:2024年一季度,各大國際酒店集團整體上揚,但營收增幅較小、凈利潤同比則呈現明顯的分異。如凱悅酒店集團輕資產戰略轉型成效凸顯,一季度凈利潤同比呈倍數級增長;而精選國際酒店、溫德姆酒店及度假村這兩大以經濟型酒店為主導的集團,因收購交易事件失敗導致凈利潤下滑嚴重,前者下降約41%、后者下降約76%。

2024年一季度國際酒店集團資產負債情況:資產負債率均值約95%,償債壓力較大,經營較為激進

總資產方面,凱悅和溫德姆兩家酒店集團同比下滑,而萬豪國際、希爾頓、精選國際資產同比均有所提升,尤其以精選國際酒店增幅最為明顯,同比增長17.51%;總負債方面,除凱悅酒店集團同比下降外,其余4家都呈增長態勢。

5家國際酒店集團的資產負債率均值為95.17%,表明企業負債較高、存在一定的財務風險。其中,萬豪國際、希爾頓這兩家集團的資產負債率超100%即面臨“資不抵債”情況。同時,表明其為保持競爭力,需用大量的資金支持以不斷加大投資和發展業務,進而提高了負債率。

2024年一季度國際酒店集團現金流量表現:各集團現金流呈差異,面臨不同運營情況

現金流量方面,經營活動現金流量凈額最高的為萬豪國際集團7.79億美元,且高于其凈利潤水平,表明其盈利能力較強,能夠持續產生現金流入;投資活動現金流量凈額最高的為凱悅酒店集團,同比增長1.28倍,代表其長期資產處置或其他投資活動帶來較高收益;籌資活動現金流量凈額最高的為希爾頓酒店集團,同比增長143.51%,說明集團融資積極、籌措資金充裕。

綜合比較各集團的現金流量的三個指標情況,可以發現:

(1)萬豪國際、溫德姆酒店及度假村這兩家集團屬“經營活動現金流量為正,投資和籌資均為負”,表明其經營狀況良好,一方面償還以前的債務,另一方面不斷打造全新的盈利模式;

(2)希爾頓、精選國際這兩家集團屬“經營活動現金流量為正,投資為負、籌資為正”,表明其處于高速發展期,僅靠經營活動無法滿足資金需求,需要籌措外部資金補充;

(3)凱悅酒店集團則屬“經營活動現金流量為正,投資為正、籌資為負”,表明其處于產品成熟期,缺乏可供投資的項目,抗風險能力較弱。

2. 2024Q1國際酒店集團全球運營情況:各經營指標同比均有所增長改善,新店開業數量不斷攀升,擴大供給的規模依然為各集團的重點發力方向

2024年一季度各主要國際酒店集團運營及拓展數據如下:

萬豪國際數據顯示:2024年第一季度全球范圍內全系統每間可售房收入(RevPAR)118.13美元,按固定美元計算同比增長4.2%,其中國際市場增長11.1%、大中華區RevPAR增速為6.0%;一季度萬豪國際在全球新增約46000間客房,其中包括了與米高梅國際酒店集團簽署的專項長期協議下的約37000間客房,同時至第一季度末,萬豪國際大中華區酒店數已超530家,客房總數近161000間。

希爾頓酒店數據顯示:得益于入住率和平均房價的提升,第一季度,全系統平均每間可供出租客房收入 (RevPAR) 較2023年同期增長2%,且其在亞太區平均每間可供出租客房收入 (RevPAR) 較2023年同期提高7.9%。第一季度,希爾頓集團全球新開業106家酒店,新增16800間客房,較2023年同期增長5.6%。

洲際酒店集團:第一季度全球每間可售房收入(RevPAR)同比增長2.6%,其中大中華區市場增長2.5%;日均房價增長2.3%,入住率提高至62%。一季度新開設約46家酒店(6300間客房),除去Iberostar,同比增長11.1%。

雅高集團財報顯示:與2023年第一季度相比,高檔、中檔和經濟型酒店部門的RevPAR增長了8%,每日房價的推動作用仍然大于入住率。一季度,雅高開設了53家酒店,客房數量超過8000間,凈增長3.1%。

凱悅酒店集團數據顯示:集團全系統平均每間可供出租客房收入(RevPAR)同比增長5.5%。財報期間,凱悅集團新增12家酒店,共計2425間客房。開局良好,客房數量創下了新紀錄,達到129000間,凈客房增長5.5%。

溫德姆酒店及度假村數據顯示:第一季度,全系統平均每間可供出租客房收入 (RevPAR)較2023年同期上漲1%,全系統客房同比增長4%——公司仍在穩步實現2024年全年凈客房增長3%至4%的預期目標。

精選國際酒店集團財報數據顯示:一季度,旗下全部酒店的ADR為89.23美元,同比增長2.1%;出租率為50.7%,同比增長2%;平均每間可供出租客房收入(RevPAR)為45.24美元,同比增長5.9%。一季度,精選國際平均每周開業4家以上酒店,共開業55家酒店,與2023年同期相比增長20%。

02

02

2024年一季度國內酒店集團財報分析

1.國內酒店集團財報表現

2024年一季度國內酒店集團營收和凈利潤:營收增長回歸常態,凈利潤同比形成“升與降兩大陣營”

營收方面,華住集團-S營收52.78億元,引領國內酒店集團;同比層面,基于2023Q1的低基數,各集團均呈正增長態勢,其中以君亭酒店增幅最為突出,同比增長67.28%。

凈利潤方面,除華天酒店虧損外,其余5家均實現盈利,且依然是華住集團-S“遙遙領先”,凈利潤6.59億元;凈利潤同比層面,同比增長和同比下降的集團各占一半——首旅酒店、錦江酒店和君亭酒店屬前者,華住集團-S、金陵飯店和華天酒店則屬后者。同時,首旅酒店同比增幅最高,具體為49.83%;華住集團-S同比降幅突出,下降約33%,因經營和管理費用的增長導致利潤表現不如預期。

2024年一季度國內酒店集團資產負債情況:資產負債率均值為62.4%,企業財務結構稍顯激進

資產負債方面,資產負債率均值為62.4%,整體稍高于40%~60%的健康合理區間,反映了各集團有一定的財務杠桿來支持其運營和擴張,同時也意味著企業有較好的償債能力。6家國內酒店集團中,資產負債率最高的為華住集團-S(79.82%);最低的為金陵飯店39.94%,表明其償債能力強,自有資金充足,助于其業務擴張,如今年1月集團以貨幣出資(即現金出資)方式對其子公司食品科技公司增資1000萬元,從而做優做強“金陵食品”品牌。

2024年一季度國內酒店集團現金流量情況:錦江酒店的經營效率更勝一籌,華住集團-S投資活動成果明顯,金陵飯店籌資融資能力相對較強

一季度,華住、錦江、首旅和金陵這4家酒店集團經營活動現金流量凈額同比均有所下滑,其中華住降幅最大,同比下降約52%;而華天及君亭酒店集團則呈現大幅增長,同比分別為7.4倍、1.6倍,表明其酒店經營狀況提升顯著。在每家酒店集團經營活動現金流量凈額為正的基礎背景下,各集團投資活動現金流量凈額、籌資活動現金流量凈額差異較大,如錦江、華天、君亭3家集團的投資和籌資兩項均為負數,說明企業經營狀況良好,既可以用盈利償還以前的債務,還可獲得投資收益;投資和籌資兩項均為正的為金陵酒店,表明其處于穩定發展期,主營業務穩定且占主導地位。

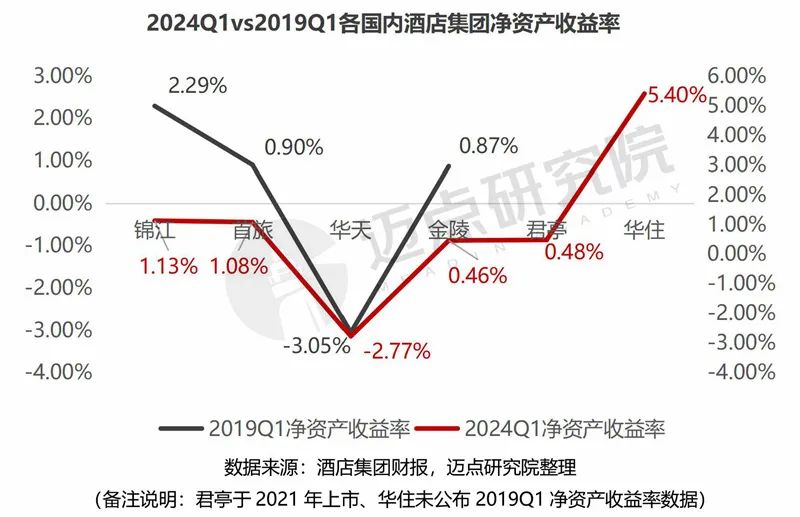

2024年一季度國內酒店集團盈利能力表現:整體低于2019Q1,2024Q1華住集團-S的凈資產盈利能力最突出

比較而言,2024Q1錦江、首旅、金陵的凈資產收益率均低于2019年同期水平,表明其凈資產盈利能力下降,盈利質量有待提高;2024Q1各集團的凈資產收益率差異明顯,其中華住集團-S為5.4%,其盈利能力相對較高,而金陵飯店、君亭酒店則不到1%,華天酒店甚至為負,說明其仍具有較大的改善空間。

2.2024Q1國內酒店集團運營及拓展情況:各經營指標總體有一定改善恢復,新店拓展整體穩步上升,產品結構不斷優化

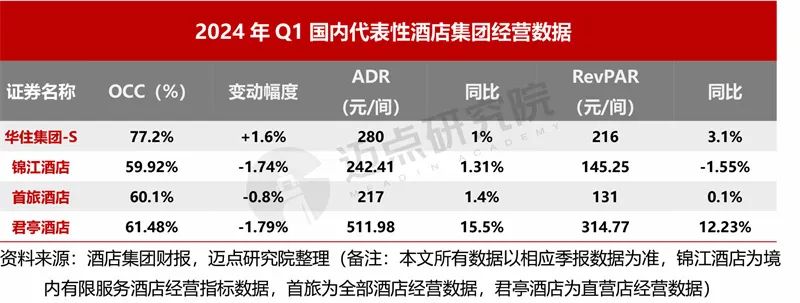

2024年一季度國內酒店集團運營數據:除華住出租率上升外,其余3家集團的出租率同比出現小幅下滑;平均房價均有一定提升增長。酒店單房收益呈現差異,以中高端酒店為主的君亭酒店集團單房收益增長較為明顯,同比超10%;而華住同比增長約3%、首旅酒店基本持平、錦江酒店小幅下降。可見,即便2023年Q1基數低,各集團今年一季度出租率、平均房價和單房收益各指標恢復并不理想,經營挑戰不言而喻。各集團具體經營數據如下:

華住集團-S:一季度華住中國的混合平均可出租房收入為216元,同比增長3.1%;日均房價為280元,同比增長了1%;入住率為77.2%,同比增加了1.6個百分點;酒店經營的三大核心指標同步走高;

錦江酒店:據財報數據顯示,2024年一季度中國大陸境內有限服務酒店的平均房價為242.41元/間,2023Q1為239.28元/間,有一定增幅;平均出租率為59.92%,2023Q1為61.66%,下降1.74個百分點;RevPAR為145.25元/間,2023Q1為147.54元/間,同比下降1.55% ;

首旅酒店:2024 年第一季度首旅如家全部酒店RevPAR 131元/間,比去年同期上升0.1%;平均房價217元/間,比去年同期上升1.4%;出租率60.1%,比去年同期下降 0.8個百分點;

君亭酒店:報告期內,集團旗下在營直營店RevPAR較去年同期上升12.23%,較2019年同期上升20.97%;直營店出租率為61.48%,低于2023Q1(63.27%);平均房價511.98元/間,比2023Q1(443.28元/間)增長15.5%。

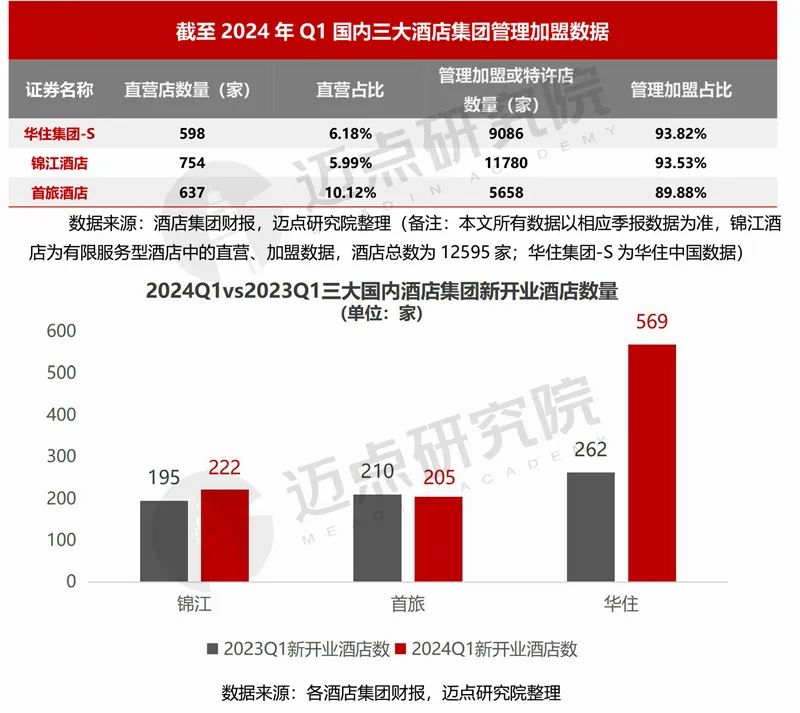

2024年一季度國內酒店集團拓展及管理加盟數據:

一季度,華住、錦江、首旅三家集團的管理加盟店占比均在90%左右,各集團具體表現如下:

華住集團-S:2024年一季度,新開業酒店569家,關閉148家,新開業酒店數量創歷史新高。截至一季度末,華住集團在全球范圍內的在營酒店數量達9817家,其中,華住中國在營酒店數量為9684家——具體租賃及自有酒店598家、管理加盟及特許經營酒店9086家。

錦江酒店:2024年1至3月份,新增開業酒店222家,開業退出酒店75家,凈增開業酒店147家。截至2024年3月31日,已經開業的酒店合計達到12595家,其中有限服務型酒店12534家,具體包括直營店754家、加盟店11780家。

首旅酒店:2024年第一季度,公司新開店數量為205家,其中直營店2家,特許加盟店203家。經濟型酒店新開店數量為36家;中高端酒店新開店數量為66家;輕管理酒店103家。截至一季度末,公司酒店數量為6295家(含境外2家),客房間數為483639間,其中直營店637家、特許店5658家。

2024年一季度國內酒店集團酒店類型數據:

華住、錦江、首旅三家酒店集團的中端及以上酒店數量占比不斷提升,產品結構逐步優化, 適應酒店消費的品質、服務升級趨勢。

華住集團-S:截至 2024年3月31日,華住中國旗下經濟型酒店5102家、中端及中高端及其他酒店4582家;

錦江酒店:截至2024年3月31日,已經開業的酒店合計達到12595家,其中有限服務型酒店12534家,具體包括中端酒店7384家(占比58.63%)、經濟型酒店5150家(占比40.89%);

首旅酒店:截至2024年3月31日,公司中高端酒店數量為1773家,占比 28.2%,客房間數為194541間,占總客房間數的40.2%。

03

03

總結與展望

從各酒店集團一季度財務數據可知,受益于全球旅游市場的進一步復蘇,國際國內酒店集團業績整體有所提升,但增幅均不明顯,透露出“增長乏力、增收不增利”等跡象。可以預見的是,在經濟下行壓力仍存、消費市場疲軟等因素疊加影響下,今年酒店行業將面臨較大的經營挑戰和不確定性。

面對嚴峻的發展形勢,作為行業引領者的各酒店集團需深思:傳統的規模化擴張所帶來的紅利在逐漸減弱,亟待尋求新的增長路徑。邁點研究院認為,酒店企業除做好更新設施、優化產品、精細服務、做強品牌等常規舉措外,更需深入考量升級效率、成本控制、收益管理、社會責任等直接關乎酒店集團經營與長遠發展的核心問題,不斷審視和調整當前的投資、運營和資產管理模式。向“新”而行,新從哪里尋找和出發?從跨界而來或從人工智能、物聯網、虛擬現實VR和增強現實AR等新技術還是環保節能新材料、新工藝或是綠色低碳酒店、健康睡眠酒店等新型主題特色酒店建設抑或是探索綠色金融創新、酒店Reits等途徑?“通往羅馬的路不止有一條”,各集團應該結合自身特點與優勢,積極探尋和開辟屬于自己的道路……

本文轉載自邁點網,作者:邢晶晶

寫評論

0 條評論