美團(tuán)反轉(zhuǎn)

Eastland · 2025-03-25 09:14:24 來源:虎嗅網(wǎng) 4692

2025年3月24日,美團(tuán)(3690.HK)發(fā)布2024年Q4及全年業(yè)績(jī)。報(bào)告顯示,2024年?duì)I收3376億、同比增長(zhǎng)22%;凈利潤(rùn)358億、同比增長(zhǎng)158.4%。

殊不知,美團(tuán)核心業(yè)務(wù)“配送服務(wù)”是送一單賠一單。2024年H1配送116億單,每單賠0.34元(全年數(shù)據(jù)需待年報(bào))。

從單單賠到年賺數(shù)百億,玄機(jī)何在?

收入矩陣

美團(tuán)營(yíng)收按性質(zhì)分為四類:配送服務(wù)、技術(shù)服務(wù)費(fèi)(傭金)、在線營(yíng)銷(廣告)、其他服務(wù)及銷售。

2022年二季度開始,美團(tuán)將旗下業(yè)務(wù)劃分為“核心本地商業(yè)”和“新業(yè)務(wù)”兩大分部:

核心本地商業(yè)包括餐飲外賣、美團(tuán)閃購(gòu)、到店服務(wù)、酒旅及旅游業(yè)務(wù)。主要收入來自:配送、傭金、廣告、其他。

新業(yè)務(wù)包括美團(tuán)優(yōu)選、小象超市、B2B餐飲供應(yīng)鏈(快驢)、網(wǎng)約車、共享單車、充電寶、餐廳管理系統(tǒng)等。主要收入來自:傭金、廣告、其他。

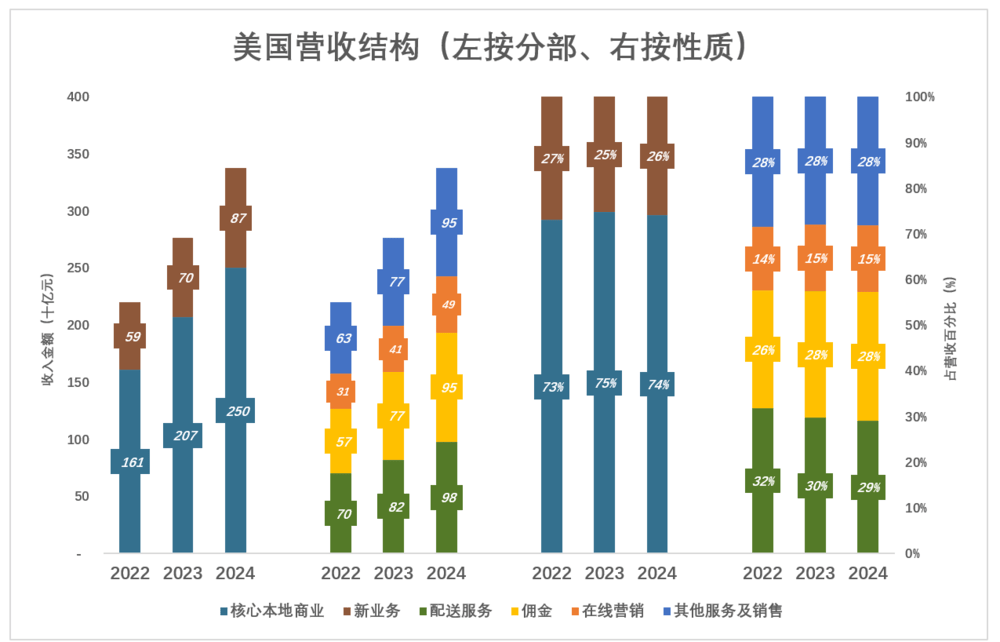

1)一圖看懂營(yíng)收結(jié)構(gòu)

按分部劃分

2022年,核心本地商業(yè)收入1607.6億、占比73.1%;新業(yè)務(wù)營(yíng)收592億、占比26.9%;合計(jì)2199.5億、同比增長(zhǎng)22.8%;

2023年,核心本地商業(yè)收入2069.1億、占比74.8%;新業(yè)務(wù)營(yíng)收698.4億、占比25.2%;合計(jì)2767.4億、同比增長(zhǎng)25.8%;

2024年,核心本地商業(yè)收入2502.5億、占比74.1%;新業(yè)務(wù)營(yíng)收873。4億、占比25.9%;合計(jì)3376億、同比增長(zhǎng)22%;

按性質(zhì)劃分

2022年,配送服務(wù)收入700.6億、占比31.9%;傭金收入565.1億、占比25.7%;在線營(yíng)銷收入307.7億、占比14%;其他服務(wù)及銷售收入626.1億、占比28.5%;合計(jì)2199.5億;

2023年,配送服務(wù)收入821.9億、占比29.7%;傭金收入766.9億、占比27.7%;在線營(yíng)銷收入405.1億、占比14.6%;其他服務(wù)及銷售收入773.5億、占比28%;合計(jì)2677.4億;

2024年,配送服務(wù)收入980.7億、占比29%;傭金收入953.4億、占比28.2%;在線營(yíng)銷收入492.4億、占比14.56%;其他服務(wù)及銷售收入949.4億、占比28.1%;合計(jì)3376億。

按分部劃分的營(yíng)收結(jié)構(gòu)比較穩(wěn)定,核心本地商業(yè)占比保持在略低于75%的水平。

按性質(zhì)劃分的營(yíng)收結(jié)構(gòu)出現(xiàn)細(xì)微分化——配送收入占比下降2.8個(gè)百分點(diǎn);傭金收入上升2.6個(gè)百分點(diǎn);在線營(yíng)銷、其他服務(wù)占比變化不到1個(gè)百分點(diǎn)。

2)“核心本地商業(yè)”營(yíng)收結(jié)構(gòu)有變

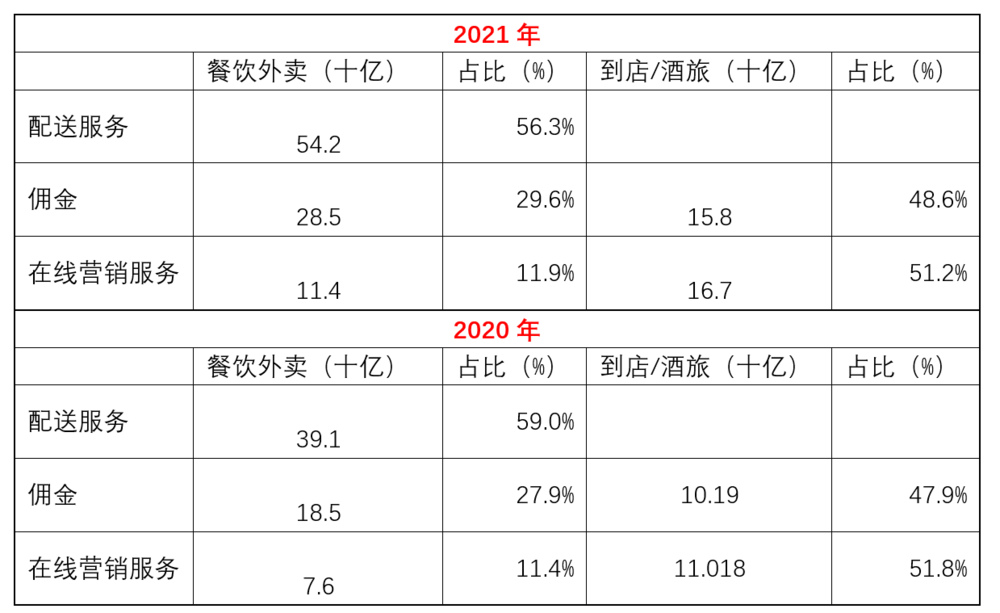

核心本地商業(yè)主要由餐飲外賣和到店/酒旅構(gòu)成。

回溯2021年數(shù)據(jù):

餐飲外賣營(yíng)收約占“本地核心商業(yè)”收入的70%,到店/酒旅收入約占24%;

餐飲外賣收入中,配送服務(wù)收入占比56.3%;傭金占比29.6%;在線營(yíng)銷占比11.9%;

到店/酒旅收入中,傭金占48.6%;在線營(yíng)銷占51.2%;

換個(gè)維度:

2020年,傭金341億;其中54%來自配送服務(wù)、30%來自到店/酒旅、其余來自新業(yè)務(wù);

2021年,傭金增至529億;其中仍有54%來自配送服務(wù)、30%來自到店/酒旅、其余來自新業(yè)務(wù);

2022年以來,到店業(yè)務(wù)、即時(shí)零售(閃購(gòu))顯著增長(zhǎng),餐飲外賣在“核心本地商業(yè)”中的占比會(huì)有所下降,但財(cái)報(bào)沒有披露細(xì)節(jié)。

送一單賠一單

1)每單賠三毛

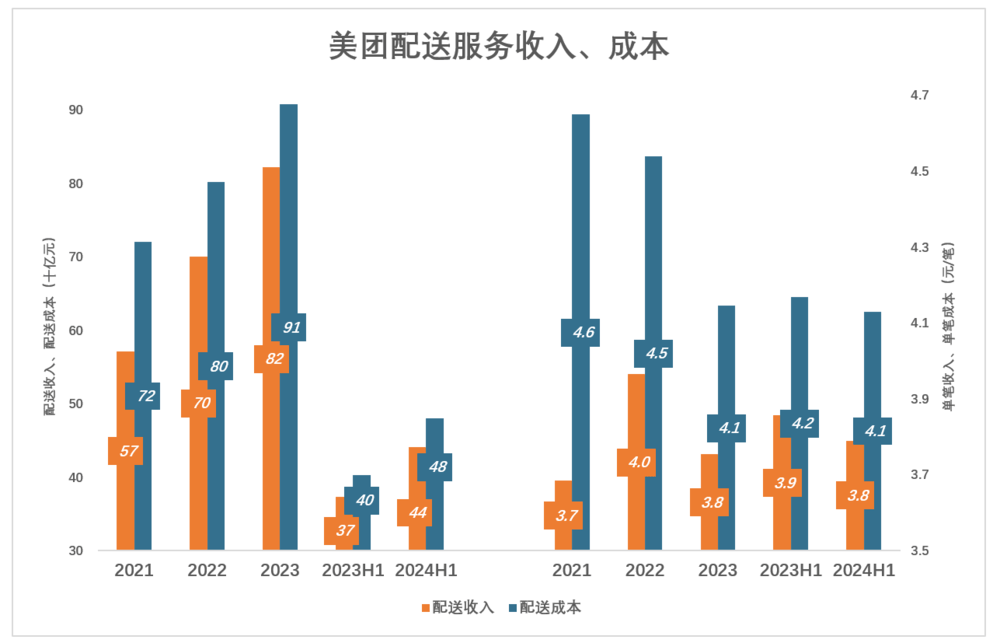

美團(tuán)大名鼎鼎的配送服務(wù)送一單賠一單!為便于記憶,不妨簡(jiǎn)稱“送單單”。

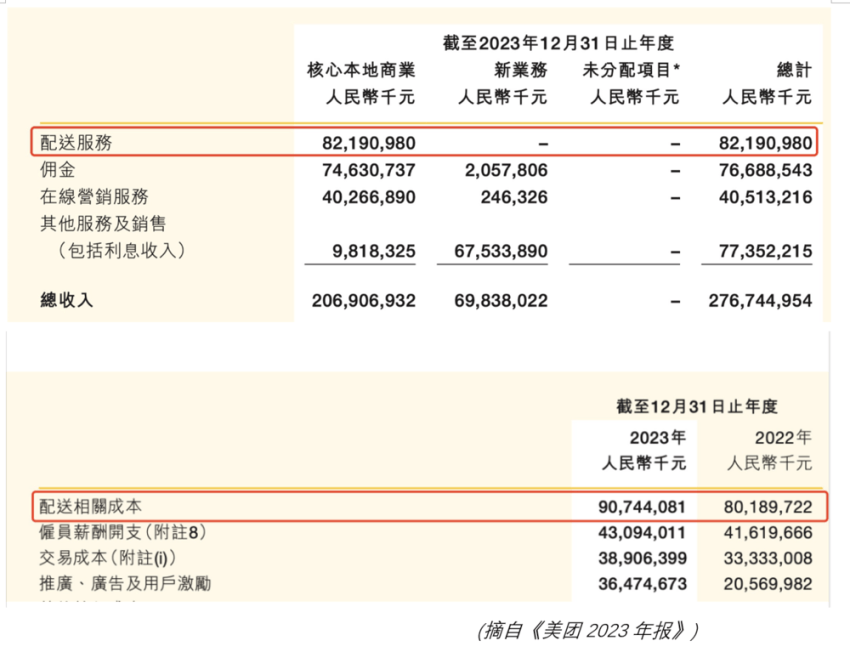

以2023年為例:2023年“配送服務(wù)”收入821.9億,“配送相關(guān)成本”907.4億,毛虧損85.5億(注:下圖截屏自《美團(tuán)2023年報(bào)》,P274、P277)。

以交易筆數(shù)為分母,計(jì)算每筆收入和成本,可清楚地看到每筆虧損在下降:

2021年,配送155億筆,單筆收入、成本分別為3.68元、4.65元,每筆虧損0.97元,虧損率26.2%;

2022年,配送177億筆,單筆收入、成本分別為3.97元、4.54元,每筆虧損0.57元,虧損率14.5%;

2023年,配送219億筆,單筆收入、成本分別為3.75元、4.14元,每筆虧損0.39元、虧損率10.4%;

2024年H1,配送116億筆,單筆收入、成本分別為3.86元、4.13元,每筆虧損0.34元,虧損率9%;

2)社保對(duì)利潤(rùn)的影響不大

據(jù)悉美團(tuán)計(jì)劃為騎手上社保。騎手滿意度提升后,將為消費(fèi)者提供更優(yōu)質(zhì)的服務(wù)。但這也意味著在送一單賠一單的背景下,增加一筆不小的支出。

騎手?jǐn)?shù)量

2024年H1,完成116億筆,平均每天6390萬筆。剔除極個(gè)別情況,普通外賣騎手每天可完成20~40單。可以推知,每天參與配送的騎手人數(shù)在160萬到320萬之間。

DeepSeek綜合過往數(shù)據(jù),認(rèn)為兼職騎手占比在50%到70%之間;DeepSeek還引用美團(tuán)研究院的一個(gè)數(shù)據(jù)——半數(shù)騎手全年接單天數(shù)不足30天;DeepSeek總結(jié)道:“這種現(xiàn)象反映了騎手工作的靈活性和低門檻,許多人將其作為臨時(shí)收入來源,而非全職工作。”

綜上,全年從美團(tuán)取得(至少一次)收入的騎手人數(shù)可能會(huì)超過1000萬。

開支可控

粗略計(jì)算,美團(tuán)核心騎手約有80萬~100萬。

因社保要由個(gè)人繳納一部分(靈活就業(yè)人員基本養(yǎng)老個(gè)人繳納比例為20%、基本醫(yī)療保險(xiǎn)個(gè)人繳納比例為8%),把送外賣當(dāng)過渡性工作的騎手參保意愿未知。

摩根、瑞銀認(rèn)為美團(tuán)有能力消化繳納社保對(duì)利潤(rùn)的影響。高盛測(cè)算每單成本將提高0.1至0.2元,處于可控水平。

反轉(zhuǎn)三步曲

雖然每筆配送虧損金額在下降,但要扭虧還遠(yuǎn)遠(yuǎn)不夠,以下三個(gè)策略是美團(tuán)業(yè)績(jī)表現(xiàn)反轉(zhuǎn)的關(guān)鍵:

賺傭金

以2023年為例:核心本地商業(yè)傭金收入為746億。

假設(shè):

假設(shè)一:55%來自外賣;

假設(shè)二:交易150億筆(占即時(shí)配送量的70%);

假設(shè)三:客單價(jià)為50元。

結(jié)論:

結(jié)論一:外賣傭金收入約500億;

結(jié)論二:每單傭金約2.3元;

結(jié)論三:傭金費(fèi)用率不到5%(與電商平臺(tái)變現(xiàn)率大差不差)。

賺廣告費(fèi)

以2023年為例:核心本地商業(yè)廣告收入約403億,其中160億來自餐飲行業(yè)(根據(jù)經(jīng)驗(yàn),40%廣告收入來自餐館)。

到店/酒旅

美團(tuán)從餐飲團(tuán)購(gòu)起家,強(qiáng)大的BD(business Development)能力使其成為“千團(tuán)大戰(zhàn)”唯一的幸存者。利用外賣業(yè)務(wù)帶來的巨大流量,美團(tuán)到店/酒旅業(yè)務(wù)“茁壯成長(zhǎng)”:

2015年,到店/酒旅收入37.7億;2016年,突破70億;2017年,突破100億;2019年,達(dá)223億;

2020年,疫情沖擊下,到店/酒旅收入仍達(dá)213億;

2021年,到店/酒旅收入增至325億,經(jīng)營(yíng)利潤(rùn)141億、利潤(rùn)率43.3%;

2023年,配送虧損85.5億;傭金、廣告費(fèi)合計(jì)約900億,毛利潤(rùn)約540億(假設(shè)

毛利潤(rùn)率為60%);

到店/酒旅足以抵消配送虧損(注:2022年起,不再單獨(dú)披露到店/酒旅業(yè)務(wù)相關(guān)數(shù)據(jù))。

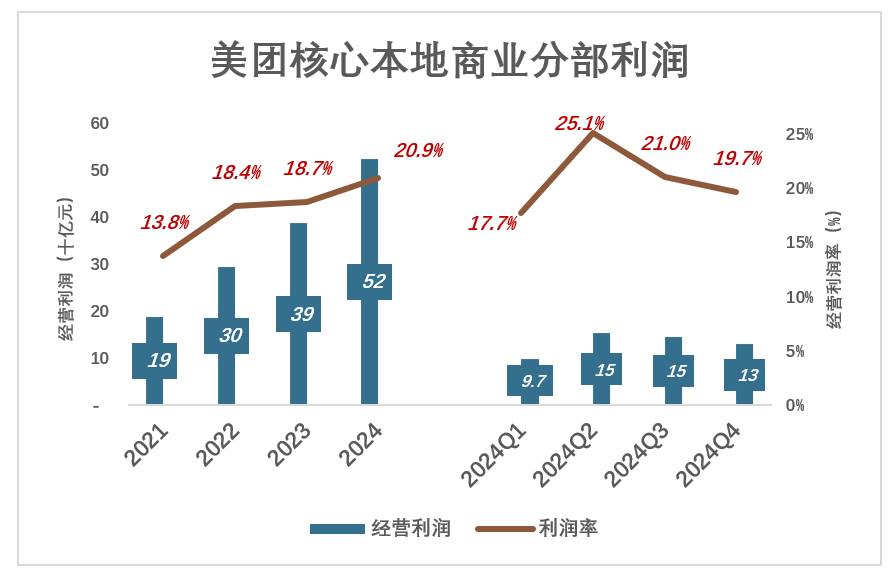

最終,2023年核心本地商業(yè)分部經(jīng)營(yíng)利潤(rùn)達(dá)387億、利潤(rùn)率18.7%。

2024年,核心本地商業(yè)分部經(jīng)營(yíng)利潤(rùn)進(jìn)一步攀升至524億、利潤(rùn)率20.9%。

美團(tuán)以“送一單賠一單”的即時(shí)配送為基礎(chǔ),打造出利潤(rùn)超500億的“核心本地商業(yè)”板塊,這種反轉(zhuǎn)有兩個(gè)很重要的條件:

第一,虧損可控。共享單車業(yè)務(wù)比外賣簡(jiǎn)單,摩拝單車被美團(tuán)收購(gòu)前,每單業(yè)務(wù)虧損幾元到十幾元。每年配送一、二百億單的外賣,如果按摩拜這種虧法就沒救了;

第二,充分利用外賣業(yè)務(wù)產(chǎn)生的流量。

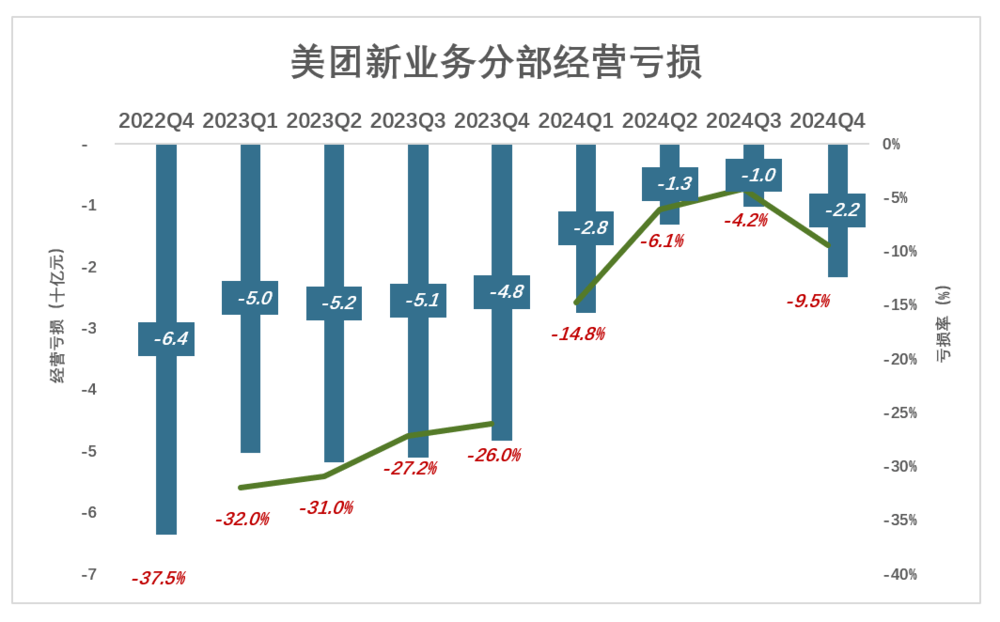

新業(yè)務(wù)虧損收窄,少虧就是賺

眾多新業(yè)務(wù)中孕育著美團(tuán)的第二增長(zhǎng)曲線。雖然燒錢,但不試的風(fēng)險(xiǎn)大于試驗(yàn)失敗。試驗(yàn)失敗說明“此路不通”,美團(tuán)做不成友商多半也做不成。

但新業(yè)務(wù)虧損如果無限放大,將嚴(yán)重影響投資人的信心。

觀察財(cái)報(bào)發(fā)現(xiàn),美團(tuán)發(fā)展新業(yè)務(wù)的策略是收入增長(zhǎng)與效益改善并重:

2021年Q2,新業(yè)務(wù)分部經(jīng)營(yíng)虧損88億、虧損率88%;2021年Q3,新業(yè)務(wù)經(jīng)營(yíng)虧損達(dá)100.3億、虧損率86%;

2022年Q2,新業(yè)務(wù)營(yíng)收142億、同比增長(zhǎng)41.6%;經(jīng)營(yíng)虧損68億、虧損率48%。

2023年Q2,新業(yè)務(wù)營(yíng)收168億、同比增長(zhǎng)18.6%;經(jīng)營(yíng)虧損52億、虧損率31%。

過往兩年,新業(yè)務(wù)在營(yíng)收保持兩位數(shù)增長(zhǎng)同時(shí),經(jīng)營(yíng)虧損率從88%收窄至31%。

對(duì)新業(yè)務(wù)而言,少虧就等于賺。美團(tuán)整體業(yè)績(jī)大為改觀:

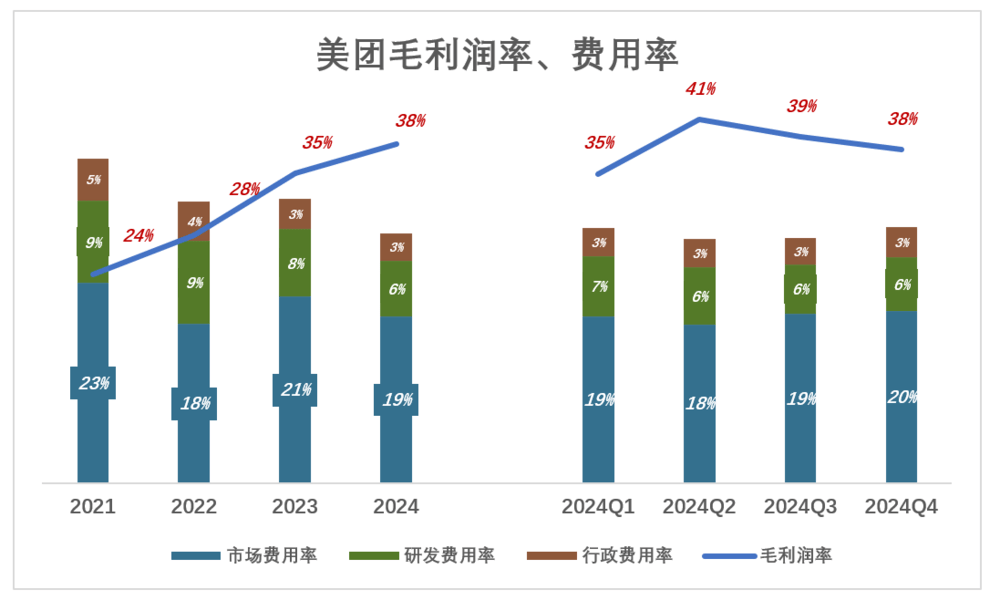

2023年,毛利潤(rùn)率35.1%,總費(fèi)用率32.2%,藍(lán)色(折線)終于“淹沒”彩色(堆疊柱);

2024年,毛利潤(rùn)率提高到38.4%,總費(fèi)用率降至28.4%;

*以上分析僅供參考,不構(gòu)成任何投資建議

本文轉(zhuǎn)載自虎嗅網(wǎng),作者:Eastland

寫評(píng)論

0 條評(píng)論