單年開店一萬家,瑞幸咖啡憑什么將優(yōu)勢越拉越大?

布林 · 2024-08-05 08:41:42 來源:壹覽商業(yè) 2778

導(dǎo)讀:鞏固“一哥”地位的背后,是對于中國消費(fèi)者的深刻理解。

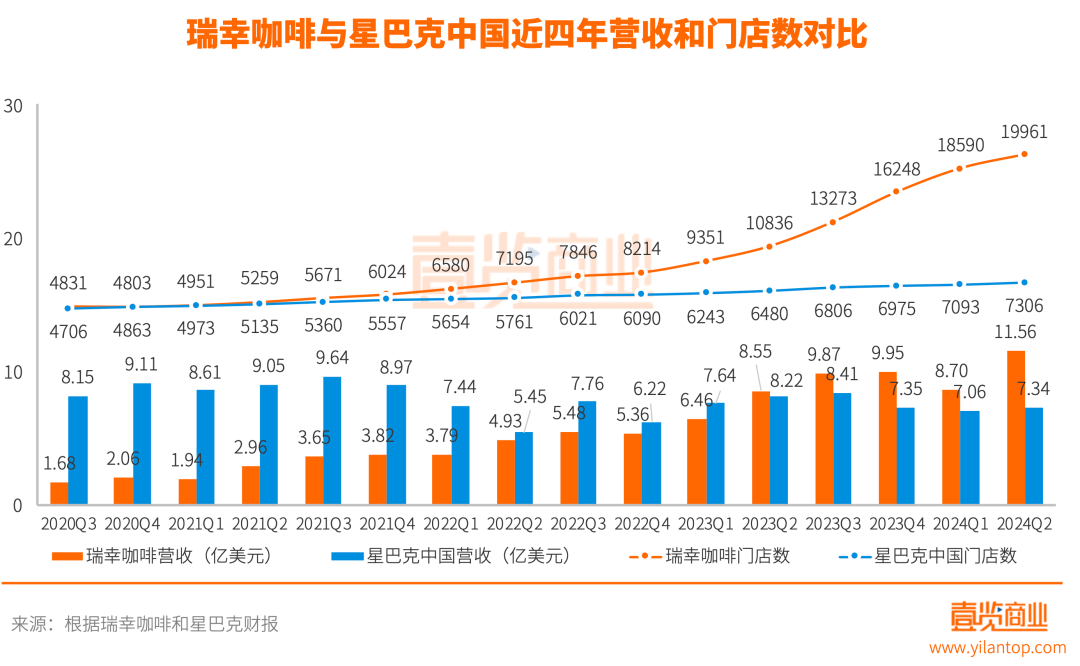

7月30日美股盤前和盤后,備受關(guān)注的兩大咖啡連鎖品牌——瑞幸咖啡和星巴克先后發(fā)布了今年第二季度的財(cái)報(bào)。數(shù)據(jù)顯示,第二季度,瑞幸咖啡營收為84.03億元(折合11.56億美元),同比增長35.50%,總門店數(shù)達(dá)到19961家,而星巴克中國營收從去年同期的8.22億美元下滑至7.34億美元,總門店數(shù)7306家。無論是營收規(guī)模還是門店數(shù)量,瑞幸咖啡都進(jìn)一步擴(kuò)大了優(yōu)勢。

1

一升一降的背后,是瑞幸咖啡比星巴克更理解中國消費(fèi)者的變化

2019年底到2021年中,是瑞幸咖啡和星巴克中國在門店數(shù)量競爭上比較焦灼的時(shí)間段。但從2021年第三季度開始,瑞幸咖啡逐步拉大了與星巴克中國在門店數(shù)量上的差距。而在營收方面,瑞幸咖啡則是在去年第二季度實(shí)現(xiàn)超越,從而成為中國市場絕對意義上的“一哥”。截至第二季度末,星巴克中國門店數(shù)量已經(jīng)落后瑞幸咖啡高達(dá)12655家,營收落后4.22億美元。

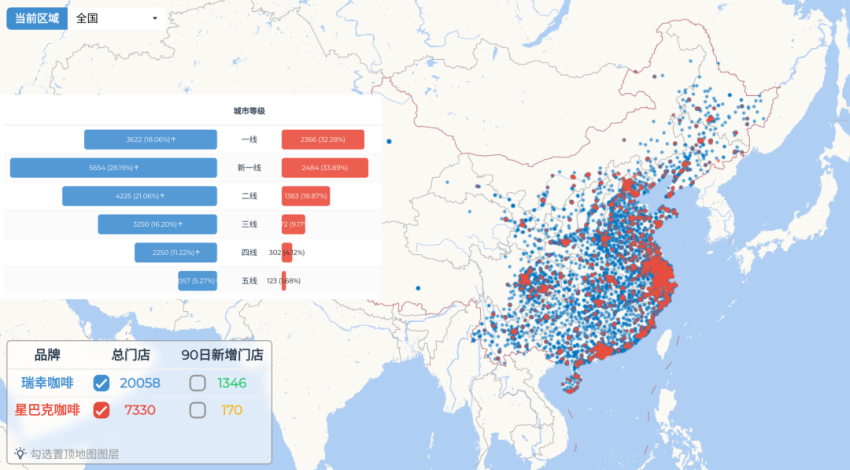

瑞幸咖啡和星巴克中國的門店分布對比(來源:極海)

門店分布上,根據(jù)極海的數(shù)據(jù),從城市覆蓋角度,瑞幸咖啡實(shí)現(xiàn)了一線到四線城市的全覆蓋,而星巴克也基本實(shí)現(xiàn),只是在五線城市,瑞幸咖啡的覆蓋率(78%)高出星巴克中國(49%)一截。但從門店密度角度,瑞幸咖啡的優(yōu)勢明顯。

星巴克全球CEO納思瀚在財(cái)報(bào)電話會(huì)議上將中國業(yè)績下滑的主因歸結(jié)為行業(yè)價(jià)格戰(zhàn)。他聲稱:“過去一年,前所未有的門店擴(kuò)張、以犧牲同店銷售和盈利能力為代價(jià)的大規(guī)模價(jià)格戰(zhàn)對營業(yè)環(huán)境造成了嚴(yán)重破壞。”而星巴克中國聯(lián)席CEO劉文娟也重申星巴克中國會(huì)保持高度克制,避免價(jià)格戰(zhàn),不會(huì)通過犧牲經(jīng)營利潤率換取銷售額。

只是,價(jià)格戰(zhàn)固然會(huì)導(dǎo)致星巴克中國單量被搶奪(今年前兩個(gè)季度星巴克中國單量分別同比下滑4%和7%),但另一個(gè)關(guān)鍵數(shù)據(jù)反映出的才是星巴克如今不得不面對的尷尬的戰(zhàn)略處境:最近三個(gè)季度,星巴克中國的客單價(jià)分別同比下滑了9%、8%和7%。

或許優(yōu)衣庫大中華區(qū)CEO潘寧的判斷能解釋這一現(xiàn)象。就在瑞幸咖啡和星巴克發(fā)布財(cái)報(bào)的十天之前,優(yōu)衣庫母公司迅銷集團(tuán)也公布了最新業(yè)績,結(jié)果是其中國內(nèi)地及中國香港市場營收下降,經(jīng)營利潤大幅下降,同店銷售額萎縮。在分析中,潘寧直言中國消費(fèi)者變了:在“平替”的消費(fèi)價(jià)值觀下,性價(jià)比消費(fèi)在年輕一代中尤為明顯。

星巴克中國當(dāng)然也肯定意識(shí)到了市場和消費(fèi)者發(fā)生了一些“顯著且永久”的變化,只是在星巴克奠基人舒爾茨去年宣布退居幕后并且不再復(fù)出之后,由職業(yè)經(jīng)理人組成的高管團(tuán)隊(duì),在面對以瑞幸咖啡為首的中國本土咖啡品牌的沖擊,哪怕感受到了市場和消費(fèi)者的變化,甚至業(yè)績被反超了也依然是穩(wěn)妥的防守者姿態(tài),自我革新的勇氣不足。

前段時(shí)間,舒爾茨在播客節(jié)目中就透露星巴克在進(jìn)入中國的前10年差點(diǎn)死掉,直到2014年王靜瑛(現(xiàn)任星巴克中國董事長兼聯(lián)席CEO)主導(dǎo)了星巴克在中國的本土化才扭轉(zhuǎn)了局面。如今在經(jīng)濟(jì)回暖的新周期下,星巴克中國對于本土化戰(zhàn)略的新理解以及落在產(chǎn)品、營銷等戰(zhàn)術(shù)層面的動(dòng)作,已經(jīng)落后于瑞幸咖啡。

2

變化之下,瑞幸咖啡的表現(xiàn)怎么樣?

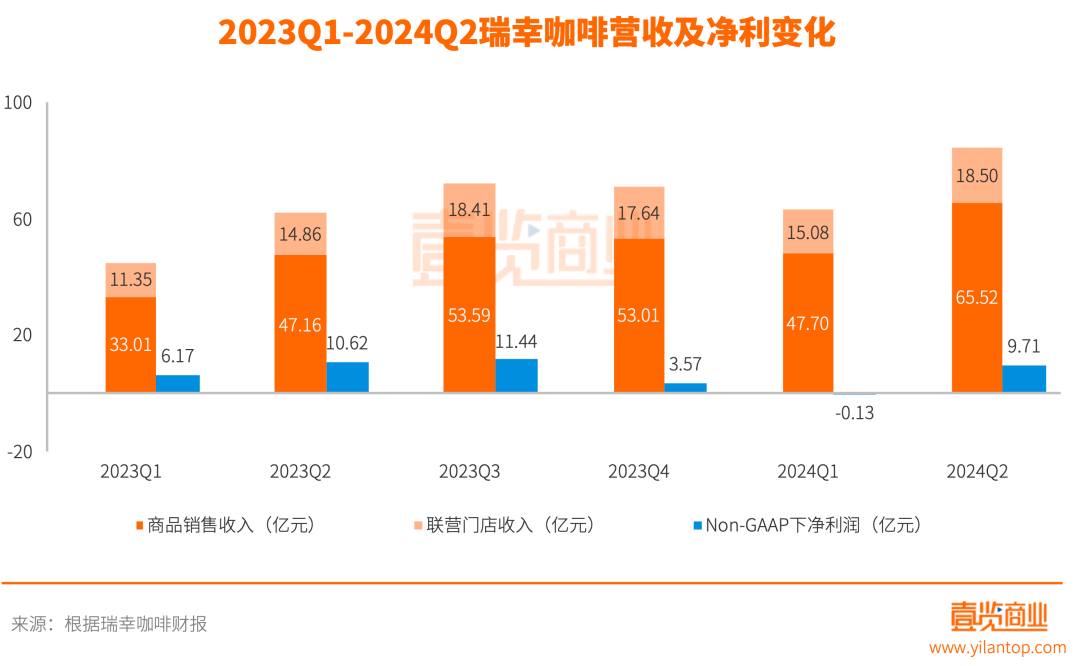

瑞幸咖啡第二季度84.03億元的營收構(gòu)成中:來自商品銷售的營收為65.52億元(其中現(xiàn)制飲品營收為60.14億元),同比增長38.95%;來自聯(lián)營門店的營收為18.50億元,同比增長24.53%。利潤在經(jīng)歷了第一季度的波動(dòng)之后,也迅速恢復(fù)至健康水平,非美國通用會(huì)計(jì)準(zhǔn)則(non-GAAP)下,瑞幸咖啡凈利潤為9.71億元。

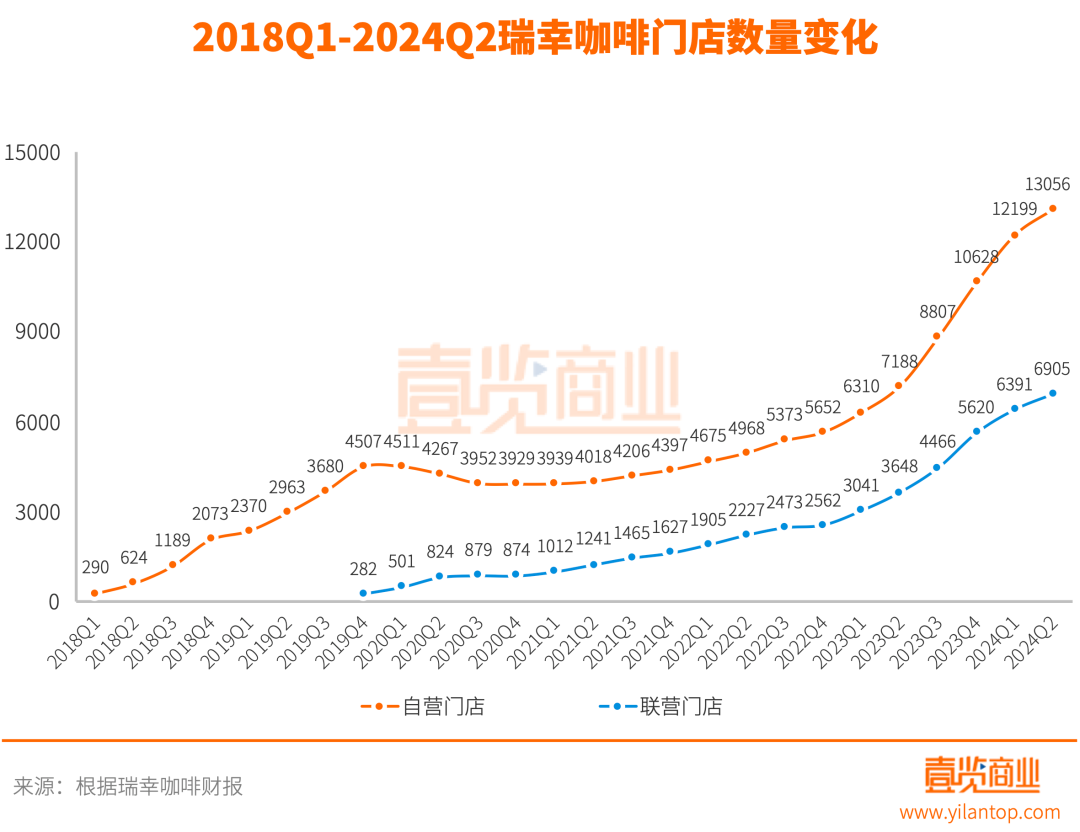

截至6月30日,瑞幸咖啡總門店數(shù)達(dá)19961家,同比增長84.21%,包含13056家自營門店和6905家聯(lián)營門店,開店的迅猛勢頭不減。值得一提的是,7月18日,瑞幸咖啡第20000家門店在北京中關(guān)村開業(yè)。從0到10000家店,瑞幸咖啡用了6年,而從一萬家店到兩萬家店,卻只用了1年,模式跑通后的復(fù)制速度十分驚人。

不過擴(kuò)張速度上,瑞幸咖啡第二季度自營門店和聯(lián)營門店分別凈增857家和514家,和此前的三個(gè)季度相比,有一定程度的放緩。對此,瑞幸咖啡的解釋是其在拓展門店規(guī)模的同時(shí),也關(guān)注門店質(zhì)量,保持穩(wěn)健及可持續(xù)的開店策略。

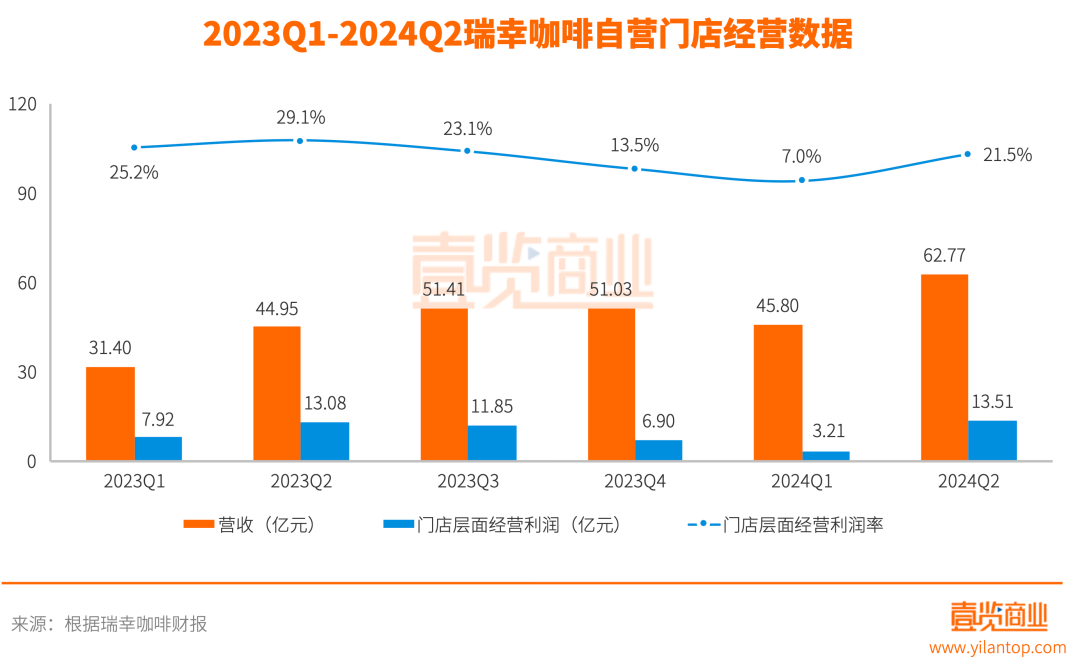

自營門店部分,瑞幸咖啡第二季度取得營收62.77億元,同比增長39.63%,門店層面經(jīng)營利潤13.51億元,同比增長3.33%,經(jīng)營利潤率為21.52%。

并且門店網(wǎng)絡(luò)的變大變密,給瑞幸咖啡帶來了用戶數(shù)量上的快速提升。第二季度,瑞幸咖啡新增交易客戶數(shù)2487萬,月均交易客戶數(shù)近6970萬,同比增長61.8%。

瑞幸咖啡董事長兼CEO郭謹(jǐn)一在財(cái)報(bào)電話會(huì)議中介紹了第二季度瑞幸咖啡的部分經(jīng)營情況以及利潤反彈的原因:“隨著天氣轉(zhuǎn)暖,季節(jié)性負(fù)面因素影響減小,門店數(shù)量快速提升,在旺季有效觸達(dá)更多的消費(fèi)者,加之前期我們對門店結(jié)構(gòu)提前主動(dòng)布局,商場及臨街店的單店杯量表現(xiàn)良好,門店整體杯量也呈上升趨勢。”

總體來看,得益于產(chǎn)品銷量增加和門店數(shù)量增加帶來的規(guī)模效益,瑞幸咖啡目前處于健康可持續(xù)的快速發(fā)展通道。

3

瑞幸咖啡狂奔背后的人貨場重塑

《2024中國城市咖啡發(fā)展報(bào)告》顯示,2023年中國咖啡產(chǎn)業(yè)規(guī)模達(dá)到2654億元,近三年年均復(fù)合增長率達(dá)17.14%。人均年飲用數(shù)16.74杯,較2016年人均年飲用數(shù)9杯的數(shù)據(jù)近乎翻倍。但仍與世界主要咖啡國存在差距,這也意味著中國咖啡市場仍有較大空間可以挖掘。

而瑞幸咖啡用速度證明了其底層商業(yè)邏輯的可行性。從人、貨、場三要素進(jìn)行分析,瑞幸咖啡的“三駕馬車”一定程度上都代表著現(xiàn)代零售的發(fā)展趨勢。

首先“人”的層面,瑞幸咖啡選擇與年輕人共舞,立足用戶思維抓住人心紅利。

基于對客戶群體的深入洞察,瑞幸咖啡主動(dòng)融入年輕群體,建立情感鏈接,讓品牌形象深入人心,通過高頻次的跨界聯(lián)名強(qiáng)化品牌認(rèn)知,打破固有圈層,為消費(fèi)者打造多維度體驗(yàn),提高用戶留存和消費(fèi)頻次。

比如僅今年上半年,瑞幸咖啡就LABUBU(泡泡瑪特)、舞劇紅樓夢、芝麻街、大話西游、玫瑰的故事等IP進(jìn)行多次聯(lián)名;同時(shí)還與澳網(wǎng)、斯巴達(dá)勇士賽等體育賽事聯(lián)名,通過品牌合作,共同倡導(dǎo)健康的生活方式,為喜愛運(yùn)動(dòng)、追求健康的人群搭建更多溝通平臺(tái)。

因?yàn)樯钍苣贻p消費(fèi)群體的喜愛,今年3月,Brand Finance發(fā)布的“2024餐飲品牌價(jià)值25強(qiáng)榜單”顯示,瑞幸咖啡憑借品牌價(jià)值增長96%的成績,成為2024價(jià)值增長最快品牌。

其次“貨”的層面,瑞幸咖啡在前端用核心爆品穿透市場,后方則是筑強(qiáng)供應(yīng)鏈保供應(yīng)、穩(wěn)品質(zhì)。

瑞幸咖啡擁有貫穿消費(fèi)趨勢洞察、產(chǎn)品分析、菜單管理、產(chǎn)品研發(fā)、測試到優(yōu)化各個(gè)環(huán)節(jié)的數(shù)字化研發(fā)體系,讓瑞幸咖啡得以每3天就開發(fā)出一款新品,成為當(dāng)之無愧的爆品制造機(jī),厚乳拿鐵、生椰拿鐵、醬香拿鐵等現(xiàn)象級(jí)產(chǎn)品不斷涌現(xiàn)。2024年上半年,瑞幸咖啡推出了52款新品(第一季度22款,第二季度30款),包括褚橙拿鐵、小白梨拿鐵、滿萃系列、黃山毛峰拿鐵等中國茶咖系列、檸C美式、燕麥拿鐵、輕咖檸檬茶等,其中小白梨拿鐵上市首周銷量突破724萬杯,輕咖檸檬茶上市一周銷量突破508萬杯。

而在供應(yīng)鏈端,瑞幸咖啡也在不斷向產(chǎn)業(yè)鏈上游延伸:在咖啡豆的精選和采購上,瑞幸咖啡2021年初就與埃塞俄比亞大使館簽署了戰(zhàn)略合作;2023年,瑞幸啟動(dòng)“全球?qū)ざ怪?rdquo;計(jì)劃,繼埃塞俄比亞之后,巴拿馬、印度尼西亞、中國云南、巴西相繼成為瑞幸咖啡的咖啡豆供應(yīng)產(chǎn)區(qū)。如今,瑞幸咖啡已成為中國最大的咖啡豆進(jìn)口商。

在烘焙加工上,2021年,瑞幸首個(gè)全自動(dòng)化智慧型烘焙基地在福建正式投產(chǎn);2024年4月,年產(chǎn)能高達(dá)3萬噸,占全國咖啡烘焙產(chǎn)能近20%的瑞幸咖啡(江蘇)烘焙基地投產(chǎn)。今年初,瑞幸首個(gè)咖啡鮮果加工處理廠在云南保山落成。

與此同時(shí),瑞幸咖啡依托智慧供應(yīng)鏈平臺(tái),進(jìn)行全產(chǎn)品業(yè)務(wù)流覆蓋,實(shí)現(xiàn)從產(chǎn)品、采購、門店訂貨到倉儲(chǔ)配送的業(yè)務(wù)串聯(lián)及協(xié)同決策,并通過實(shí)時(shí)監(jiān)控反饋,保障門店采購靈活性,滿足多元化與細(xì)分化的口味需求。

最后“場”的層面,瑞幸咖啡在高線、低線市場齊頭并進(jìn),依靠規(guī)模效應(yīng)實(shí)現(xiàn)降本增效。

相較于星巴克主打的“第三空間”的概念,瑞幸咖啡著眼于咖啡的飲用場景。在瑞幸看來,移動(dòng)互聯(lián)網(wǎng)時(shí)代,基于當(dāng)下中國年輕人的快生活節(jié)奏和消費(fèi)方式,場景的概念要遠(yuǎn)遠(yuǎn)大于空間的概念,甚至正在逐漸替代空間的概念。所以把咖啡和工作、學(xué)習(xí)、出行、日常休閑等各種場景進(jìn)行融合很關(guān)鍵。每一位顧客可以在步行5-10分鐘的范圍內(nèi),在城市核心區(qū)就能找到一家瑞幸咖啡的門店,便利性會(huì)得到極大的提升。

瑞幸咖啡7年來快速織成20000家的高密度門店網(wǎng)絡(luò)、獲得數(shù)億消費(fèi)者青睞。更關(guān)鍵的是,瑞幸咖啡依靠數(shù)字化能力,在整體門店網(wǎng)絡(luò)和單個(gè)門店的經(jīng)營管理上均實(shí)現(xiàn)了降本增效。比如瑞幸咖啡于2022年6月底順利完成并上線運(yùn)行“混合雙云項(xiàng)目”,達(dá)成了支撐500萬日訂單量的技術(shù)體系目標(biāo)。瑞幸咖啡還制定了一套成熟的大數(shù)據(jù)選址、物料管理以及生產(chǎn)的自動(dòng)化、人才體系標(biāo)準(zhǔn)化培養(yǎng)等方案,以實(shí)現(xiàn)門店層面效率的最大化。

結(jié)語

可以說,瑞幸咖啡在國內(nèi)已經(jīng)坐穩(wěn)了頭把交椅,并且還在拉大領(lǐng)先優(yōu)勢。并且,瑞幸咖啡并沒有因?yàn)槌蔀樽铑^部品牌而改變心態(tài),在擴(kuò)張之時(shí)保持“攻守兼?zhèn)?rdquo;。

如今,在不斷下探國內(nèi)市場、挖掘滲透率的同時(shí),瑞幸咖啡也將業(yè)務(wù)版圖延伸至國外,來驗(yàn)證國內(nèi)成功模式在國際市場是否依然能讓瑞幸咖啡后來居上直至領(lǐng)跑。根據(jù)二季度財(cái)報(bào)信息,截至6月30日,瑞幸咖啡在海外已有37家門店。

過去十年,國內(nèi)消費(fèi)品牌已經(jīng)在國內(nèi)找到了擊敗外資品牌的方式,瑞幸咖啡就是最典型的代表。而在國際市場,中國消費(fèi)品牌出海已然拉開了大幕。瑞幸咖啡能否在海外保持破竹之勢,值得期待。

本文轉(zhuǎn)載自壹覽商業(yè),作者:布林

寫評論

0 條評論