新茶飲,還有六大機會

劉淑娟 · 2025-08-15 09:02:33 來源:茶咖觀察 1663

導讀:新茶飲破局存量競爭的核心,在于轉變六大認知。

近年來,新茶飲行業在高速擴張后進入深度調整期。

疊加持續的價格戰,單店GMV普遍承壓,加盟商盈利空間被大幅壓縮,生存挑戰尤為突出,行業急需尋找新的增長引擎。

在新茶飲行業陷入“存量競爭”困境的背景下,8月8日,壹覽商業&茶咖觀察創始人楊宇在第65屆中國特許加盟新風向論壇上提出,品牌與加盟商破局的關鍵在于重構思維與能力,并系統性地闡述了新茶飲的六大核心機會方向。

以下是壹覽商業&茶咖觀察創始人楊宇的演講文段節選:

今年上半年,我們發現茶飲行業已從過去的獎勵性、禮節性消費,轉變為生活必需品。為此,我和團隊跑了10多個城市,與50多個加盟商和品牌面對面溝通,希望通過系統的研究,為行業呈現過去、現在與未來的發展脈絡。

基于這些溝通,我們總結了今年以來行業的核心特性,以新茶飲行業的“6大機會洞察”為主題,與大家共同思考。

第一,在新品中找毛利。

茶飲行業雖被歸為餐飲賽道,但運營邏輯更貼近快消品,新品迭代對其增長至關重要。通過持續上新,既能挖掘高毛利品類、打造爆款單品,也能有效拉動門店營業額提升。

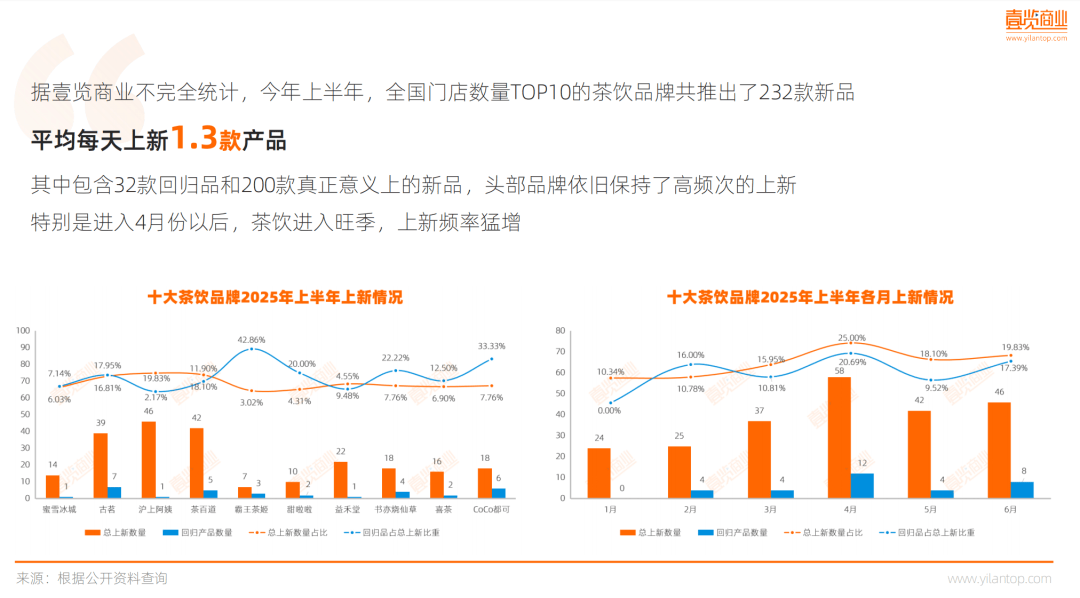

據壹覽商業不完全統計,今年上半年全國門店數量TOP10的新茶飲品牌共推出232款新品,平均每天上新1.3款,其中包含32款回歸產品和200款全新產品。頭部品牌保持高頻上新,尤其4月進入旺季后,上新頻率猛增,月均上新超40款,其中滬上阿姨、茶百道上半年上新數量最高。

從方向上看,健康和功能類產品最易出爆款。上半年這10個品牌推出的15款健康功能型產品幾乎均成“小爆品”。例如,茶百道今年推出的冰奶系列累計銷量突破1200萬杯,毛利比普通款高5-8個百分點。

第二,做加盟商的教練和陪跑員。

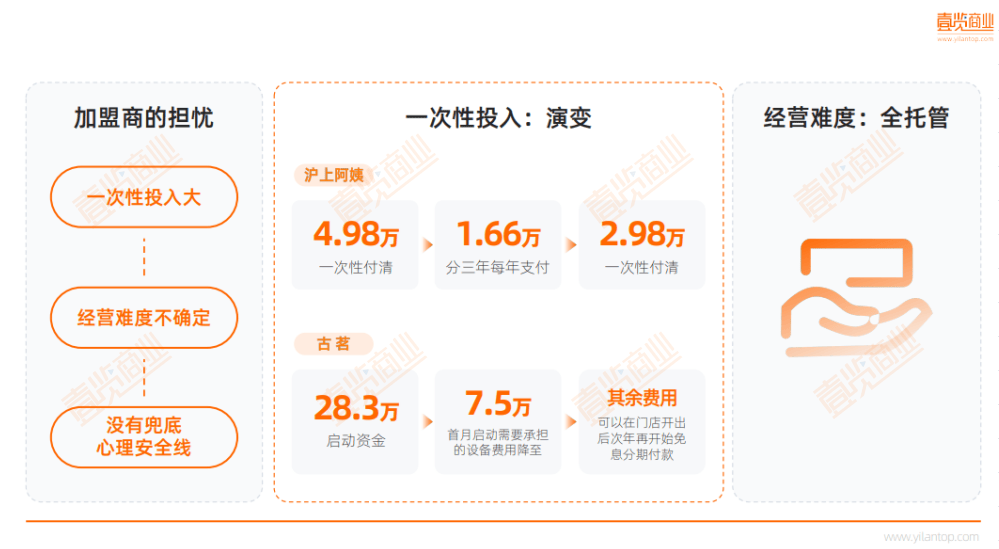

對品牌方而言,加盟商是核心客戶,消費者是第二客戶。但今年上半年與加盟商溝通時,我們發現他們有三大擔憂:一是一次性投入太大,二是經營難度不確定,三是缺乏兜底的心理安全線。

開一家茶飲店的投入少則幾十萬、多則上百萬,對個體加盟商而言可能是畢生積蓄,但開店成功率并無保障,且二手設備殘值極低(通常僅1-3折),損失難以承受。

對此,品牌已開始調整:例如滬上阿姨將加盟費從4.98萬(一次性付清)降至2.98萬(一次性付清);古茗將啟動資金首付從28.3萬降至7.5萬,剩余分期支付,以此降低加盟門檻。

在經營難度上,行業開始出現全托管模式,但加盟商作為投資人與品牌間存在天然不信任,且品牌未提供兜底保障,這一問題仍待解決。

第三,積累自有的客戶資產。

近期外賣大戰中,餐飲商家爆單帶動平臺上市公司股價上漲,但對茶飲加盟商而言卻是“痛苦”——平臺抽成導致實收降低。例如美團平臺上,同一份商品在外賣大戰前商家實收23.76元,大戰期間降至18.9元。而茶飲加盟品牌的外賣渠道占比普遍達60%,高的甚至接近100%,實收壓力極大。

提升加盟商實收的核心路徑,在于減少外賣平臺依賴,增加自有平臺銷售,即引導顧客通過品牌小程序下單。行業已形成成熟鏈路:通過微信、微博、小紅書、抖音及門店優惠券吸引顧客注冊小程序會員、關注企業微信或進入社群,再通過社群互動和優惠券引導至小程序或門店消費。

目前頭部品牌私域成果顯著。財報顯示,霸王茶姬小程序注冊會員1.92億、喜茶1.5億、蜜雪冰城8000萬、奈雪的茶1.28億、滬上阿姨1.15億。

第四,從海外市場找增量。

今年茶飲門店普遍面臨GMV下滑,核心原因之一是國內門店過度加密。據壹覽商業統計,截至2025年6月底,26個主流連鎖品牌門店總數達116978間,而全國茶飲門店總量在40-50萬間,但上半年僅11個品牌門店規模增長,15個品牌存量下滑,疊加瘋狂價格戰,國內增量空間收窄。

在此背景下,海外成為重要增量市場。截至2025年7月,至少34個中國大陸茶飲品牌出海,覆蓋東南亞、歐洲、北美、澳大利亞等地區。海外市場的優勢顯著:一方面空白區域多,另一方面售價更高(無需卷價格)。例如美國市場中,喜茶售價28-53元、霸王茶姬約40元、瑞幸24.8-57.2元。

我們也能注意到,從今年開始,越來越多的品牌開始去美國,比如說霸王茶姬、茉莉奶白、茶顏悅色,目前美國門店數量最多的茶飲品牌是喜茶,截至8月4日硅谷新店開業,已達30家門店。

很多人疑問,茶飲出海自然好,但出海將產品賣給誰呢?還是賣給華人嗎?事實并非如此。CoCo都可出海負責人向我們透露,海外客戶并非僅華人,其海外經營3年以上的門店中,華人客戶僅占一半,其余均為當地消費者。

第五,從供應鏈找增量。

茶飲行業競爭的本質是供應鏈競爭,而非門店競爭。但多數品牌更關注門店運營,忽視供應鏈優化。事實上,供應鏈從水果采購、運輸、冷鏈到門店配送的全環節均有優化空間,且它能購提升毛利,并助力品牌在價格戰中立足。

而優化供應鏈,是一件需要長期由一號位來做的工程。向大家分享兩個較為典型的案例:古茗通過“關鍵規模省份加密”策略,在17個重點省份密集開店,使冷鏈物流成本下降40%以上;茶百道森冕工廠則將包材產能擴大至年產1.4萬噸后,反向對外供應給其他餐飲品牌。

第六,長期經營品牌IP。

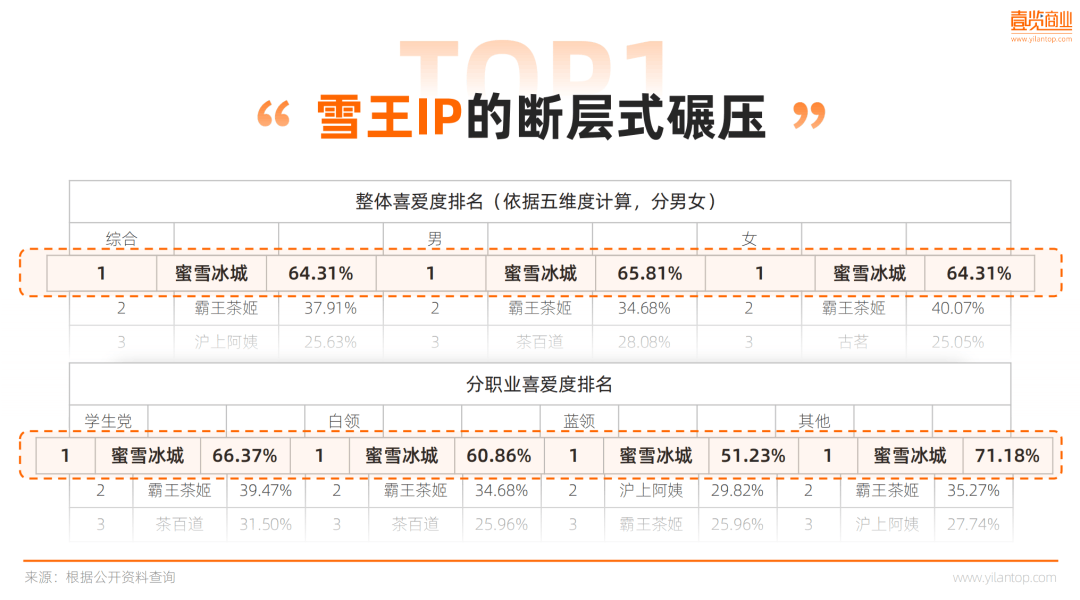

品牌IP與聯名IP不同。聯名IP僅能短期提升單品銷量,無法增強品牌整體價值;而品牌IP是長期資產。我們3月對1000名消費者進行的調查顯示,蜜雪冰城在各性別、職業群體中均排名第一,遠超營銷費用更高的霸王茶姬、喜茶等品牌。核心原因是蜜雪冰城聚焦品牌IP打造(而非單品推廣),已滲透全年齡、全職業群體;而多數品牌仍依賴效果遞減的聯名單品。

最后,短期來看,茶飲品牌需做好加盟商服務與產品創新;中期需深耕私域客戶資產與全球化布局;長期則需堅持供應鏈優化與品牌IP建設。唯有如此,才能在行業調整期抓住機會,迎來更好的發展時機。

本文轉自:茶咖觀察;作者:劉淑娟

寫評論

0 條評論