新茶飲,4月開店1857家

李彥 · 2025-05-29 17:33:09 來源:茶咖觀察 2650

上新多,營銷少。

臨近暑期,新茶飲開店總量回升。

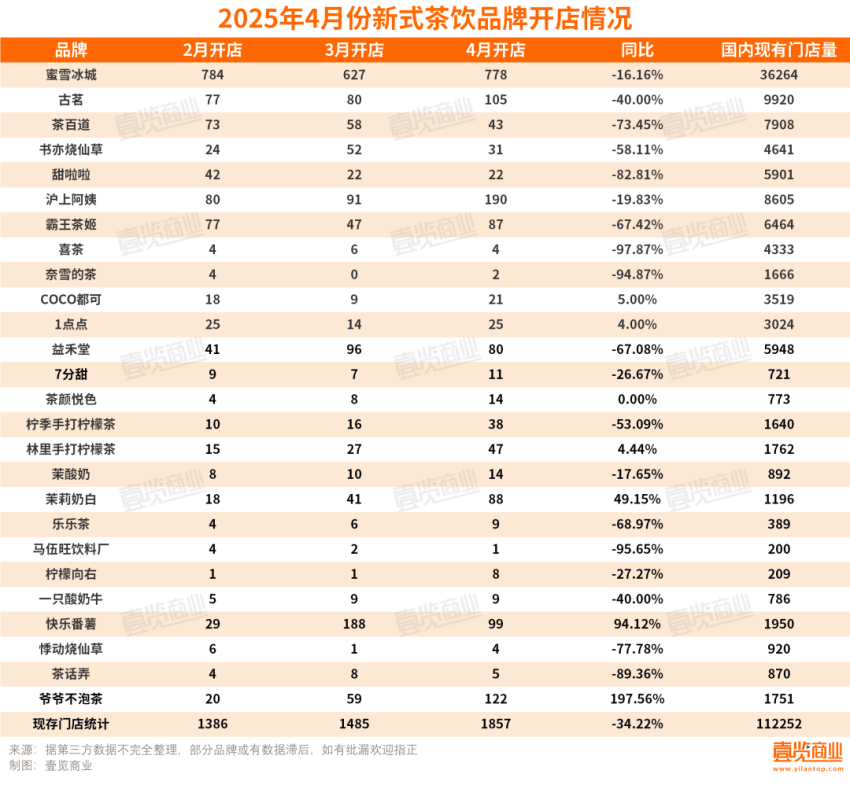

4月,壹覽商業長期跟蹤的26家新式茶飲連鎖品牌共新開門店1857間,較3月環比增長25.05%,但相較去年同期同比減少34.22%。現存門店總數達到112252間,較上月增加1569家。

有17個品牌4月開店量多于3月,除長期保持開店量第一的蜜雪冰城外,滬上阿姨單月開店190家,位居第二位;爺爺不泡茶開出122家,位居第三。

即便品牌開店積極性較3月更高,但與去年同期相比卻仍不樂觀。今年4月,僅有爺爺不泡茶、快樂番薯和茉莉奶白較去年同期開店量大幅提升,分別同比增加197.56%、94.12%、49.15%。

多數品牌今年的開店政策較為謹慎,例如,喜茶、奈雪的茶、馬伍旺飲料產、茶話弄4月開店同比都減少了90%左右。

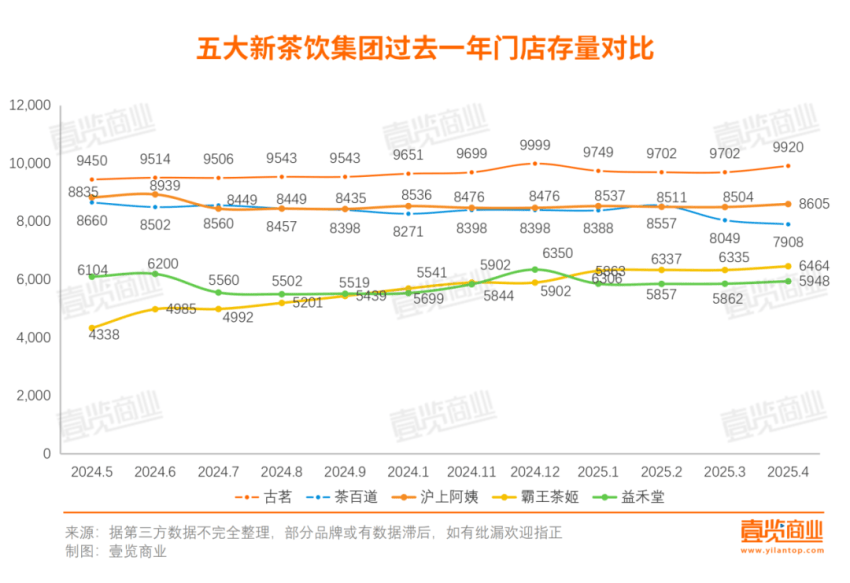

門店存量競爭態勢,也在五大新茶飲集團的年度變化中體現得淋漓盡致。過去一年,古茗、茶百道、滬上阿姨、霸王茶姬、益禾堂這五家品牌在門店規模上此消彼長,市場格局悄然生變。

數據顯示,截至2025年3月,古茗現有門店9702家,雖然仍穩居第二。茶百道門店數量8049家,是五大集團中近期門店存量下滑趨勢最明顯的品牌。滬上阿姨雖4月開店數量190家,但整體門店數量依然沒有明顯變動,反而少了7家。

一直保持擴張態勢的霸王茶姬在4月開店回歸了年前的速度,4月開出門店87家,還有部分未被統計進第三方數據平臺的門店也在4月開出;益禾堂現存門店數量5948,扭轉了此前門店量減少的勢頭。

在存量競爭加劇的背景下,品牌們在產品和營銷層面的動作開始有所取舍。2025年4月,新茶飲市場產品上新頻率增長、產品上新量擴大,但在品牌聯名卻相對謹慎,許多品牌回歸季節經典產品。

根據茶咖觀察數據,4月新茶飲行業26個品牌均進行了新品發布,上新SKU近90款。相較4月環比增長了45.0%。其中,悸動燒仙草上新9款單品,為各品牌中上新最多,推出葡萄系列、楊梅系列系列、荔枝系列,并各設3個SKU;其次上新最多的是茶百道,上新了7款產品,品類涵蓋抹茶、鮮果茶、酸奶奶昔等,除此之外,樂樂茶和滬上阿姨也均上新了6款新品。

整體來看,水果依然是春季新品開發的絕對主力,楊梅、檸檬、西瓜等應季水果成為主角。例如,包括滬上阿姨、1點點、奈雪的茶在內的9個品牌圍繞楊梅元素推出單品;包括益禾堂、滬上阿姨、馬伍旺飲料廠在內的4個品牌圍繞檸檬上新。

龍井茶是4月最受歡迎的茶基底。26個品牌中,蜜雪冰城、古茗、喜茶、檸檬向右等4個品牌圍繞龍井茶上新。

4月的新茶飲市場,聯名營銷動作較3月更少。

茶咖觀察跟蹤的26家新茶飲品牌中,僅有9個品牌推出了10次聯名活動,比3月還少1次。聯名的對象以二次元IP為主,例如古茗聯名崩壞·星穹鐵道、茶百道聯名淮水竹亭、滬上阿姨聯名欲言又止、霸王茶姬聯名哪吒;益禾堂聯名狐妖小紅娘。

也有品牌看向傳統IP與非遺文化。例如茶顏悅色聯名新華書店,茶話弄聯名汪氏皮影。這類合作不再追求流量轟動,而是嘗試將國風美學與地方文化深度融合。非遺元素的加入,也幫助品牌在年輕群體中建立差異化的審美認同。

臨近夏日,按往年節奏,此時應是新茶飲品牌集中“火力上新”、爭奪爆品心智的高峰期。然而從4月的整體表現來看,品牌普遍展現出了一種“克制”的姿態——SKU精簡、聯名降溫、茶底回歸本味。面對消費理性回歸與行業競爭內卷,越來越多品牌選擇以“慢變量”對沖“快風口”,在結構穩定、品質提升中尋找長效機會。這或許也意味著,新茶飲已悄然邁入一個比拼內功的全新周期。

(本文轉載自:茶咖觀察)

寫評論

0 條評論