又有40+曾經(jīng)的“排隊(duì)王”撐不住了...

李玉玲 · 2025-06-11 08:47:16 來源:贏商網(wǎng) 4747

品牌閉店潮,此起彼伏。

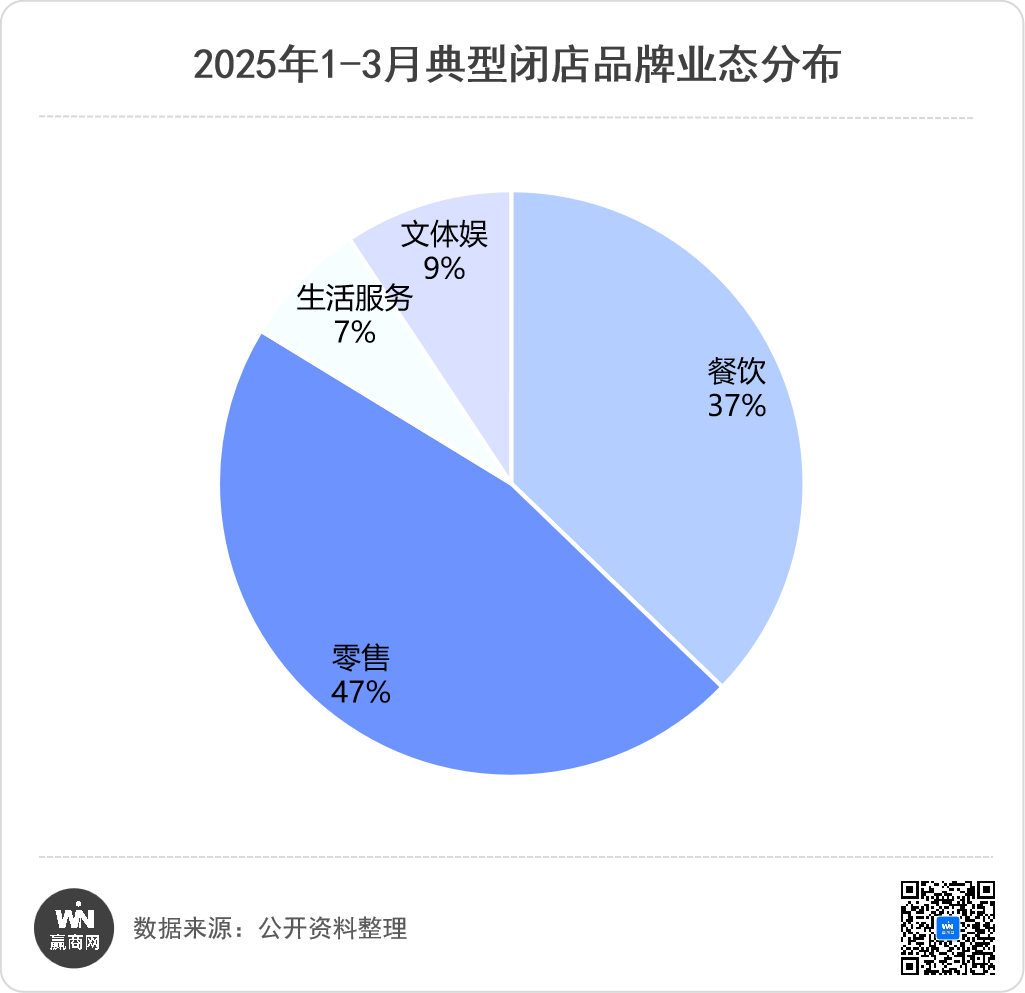

據(jù)贏商網(wǎng)不完全統(tǒng)計(jì),今年1-3月又有超過40家典型品牌進(jìn)行閉店。Gucci上海關(guān)2店、蔦屋書店連撤2店、永輝超市90天關(guān)273家店等消息,不斷引發(fā)熱議。

零售、餐飲依舊是品牌關(guān)店的“重災(zāi)區(qū)”,尤以線下商超、服飾、咖啡茶飲為甚。弱勢品牌或經(jīng)營不善的品牌加速退出,市場份額向頭部品牌或更具競爭力的品牌集中。

01.零售:奢侈品光環(huán)褪去,超市生意依然難做

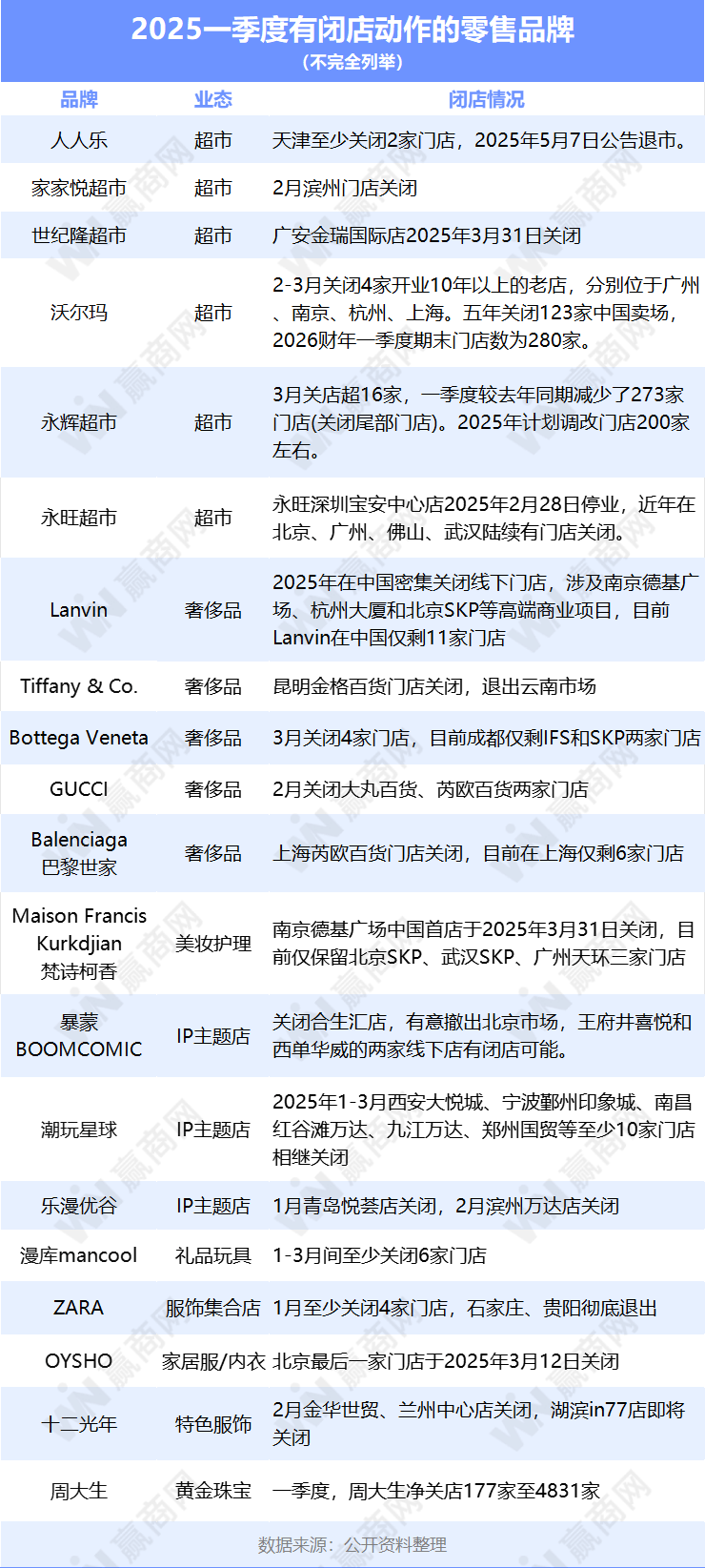

一季度,零售業(yè)“閉店潮”洶涌。據(jù)贏商網(wǎng)不完全統(tǒng)計(jì),超 20 個零售品牌紛紛按下門店關(guān)閉鍵,商超、服飾、奢侈品、二次元首當(dāng)其沖。

商超賽道:胖東來、山姆等堅(jiān)守陣地,但整體生存挑戰(zhàn)嚴(yán)峻

永輝超市、沃爾瑪、華潤萬家Ole’旗下Blt超市、華聯(lián)超市、利群超市、易買得超市等超20家超市品牌,在一季度都有閉店動作。

圖源:永輝超市

其中,【永輝超市】閉店最為激進(jìn),一季度門店數(shù)量較去年同期銳減273家,2025 年計(jì)劃關(guān)閉200 -350家效益不佳的門店;【永旺超市】因財(cái)務(wù)虧損和租金壓力無奈關(guān)閉部分門店;【沃爾瑪】一季度關(guān)了3 家門店,過去五年其中國賣場門店總數(shù)減少了123 家;即將退市的【人人樂】一季度虧損7962萬元,門店數(shù)量從巔峰時(shí)期的超百家縮水至僅剩32家。

困境之下,超市行業(yè)求變,引入“胖東來模式”成為流行解法。【永輝超市】動作迅速,截至今年6 月13日已完成 100 家門店調(diào)改,計(jì)劃 2025 年調(diào)改門店達(dá) 200 家左右,2026 年完成所有存量門店調(diào)整。【物美超市】積極跟進(jìn),首家調(diào)改門店3 月在北京開業(yè),計(jì)劃2025年底前完成 30家店鋪調(diào)改。【步步高超市】“胖改”后成效顯著,如湖南長沙步步高超市梅溪湖店調(diào)改后,日均銷售額增長7倍。

這些超市通過“胖改店”模式,優(yōu)化百貨品類SKU、賣場環(huán)境、員工福利等,顯著提升了門店競爭力和消費(fèi)者體驗(yàn),探索出一條新的“生存之道”。

奢侈品領(lǐng)域:業(yè)績表現(xiàn)分化加劇,國際大牌們重新審視自身發(fā)展戰(zhàn)略

2 月,【Gucci】關(guān)閉上海兩家店鋪引發(fā)關(guān)注,品牌回應(yīng)稱正推進(jìn)全球店鋪網(wǎng)絡(luò)優(yōu)化計(jì)劃,中國市場作為全球戰(zhàn)略核心,也在動態(tài)調(diào)整重點(diǎn)市場及升級重點(diǎn)店鋪之列。

其實(shí),像【Gucci】這樣調(diào)整戰(zhàn)略關(guān)閉門店的奢侈品品牌不在少數(shù)。LVMH 旗下的【Maison Francis Kurkdjian梵詩柯香】關(guān)閉中國首店,【Lanvin】在中國密集關(guān)閉南京德基廣場、杭州大廈和北京SKP等高端商業(yè)項(xiàng)目門店,【Bottega Veneta】關(guān)閉4 家中國門店,【Tiffany & Co. 】退出昆明市場。

這些現(xiàn)象背后,是消費(fèi)者需求的轉(zhuǎn)變和市場競爭的加劇。貝恩《2024中國奢侈品報(bào)告》指出,71%的年輕消費(fèi)者愿為“獨(dú)特設(shè)計(jì)”與“工藝傳承”支付溢價(jià),而非顯性標(biāo)識。Z世代消費(fèi)者不再為Logo買單,更看重“情感價(jià)值”與“長期主義”,渴望從產(chǎn)品中感受到更深層次的情感共鳴與文化內(nèi)涵。

服裝零售領(lǐng)域:不太平,外資服飾品牌市場份額日益萎縮

Inditex 集團(tuán)旗下的【Oysho】撤出北京,內(nèi)地門店僅剩一家;【Zara】一個月內(nèi)關(guān)閉中國4 家門店,內(nèi)地僅剩70家門店,與2018年巔峰時(shí)期的183家相比,已關(guān)閉超半數(shù)門店。

過去幾年,外資品牌在中國市場的大規(guī)模擴(kuò)張,使得市場上的品牌數(shù)量和門店數(shù)量迅速增加。然而,市場需求的增長卻未能與之同步,導(dǎo)致市場競爭愈發(fā)激烈。在這種情況下,品牌之間的競爭不再僅僅是產(chǎn)品和價(jià)格的競爭,更是品牌影響力、消費(fèi)者體驗(yàn)和運(yùn)營效率的全方位競爭。外資品牌由于對中國市場的理解和適應(yīng)相對滯后,逐漸在競爭中處于劣勢。

圖源:LANVIN

二次元品牌如火如荼,但“開得快關(guān)得快”

數(shù)據(jù)顯示,今年1-3月已有32 家連鎖二次元/潮玩品牌閉店或即將閉店。其中,【潮玩星球】閉店最多達(dá)13家,【漫庫】也減少了6 家。

圖源:IPSTAR潮玩星球小紅書

市場過熱,產(chǎn)品類型、經(jīng)營模式高度相似,使得二次元/潮玩品牌在有限的市場“蛋糕”下,同質(zhì)化競爭愈發(fā)激烈。行業(yè)從盲目擴(kuò)張迅速轉(zhuǎn)向退熱收縮期,獨(dú)立門店與腰尾部連鎖品牌面臨倒閉潮。

02.餐飲:日料“祛魅”,中高端咖啡生存艱難

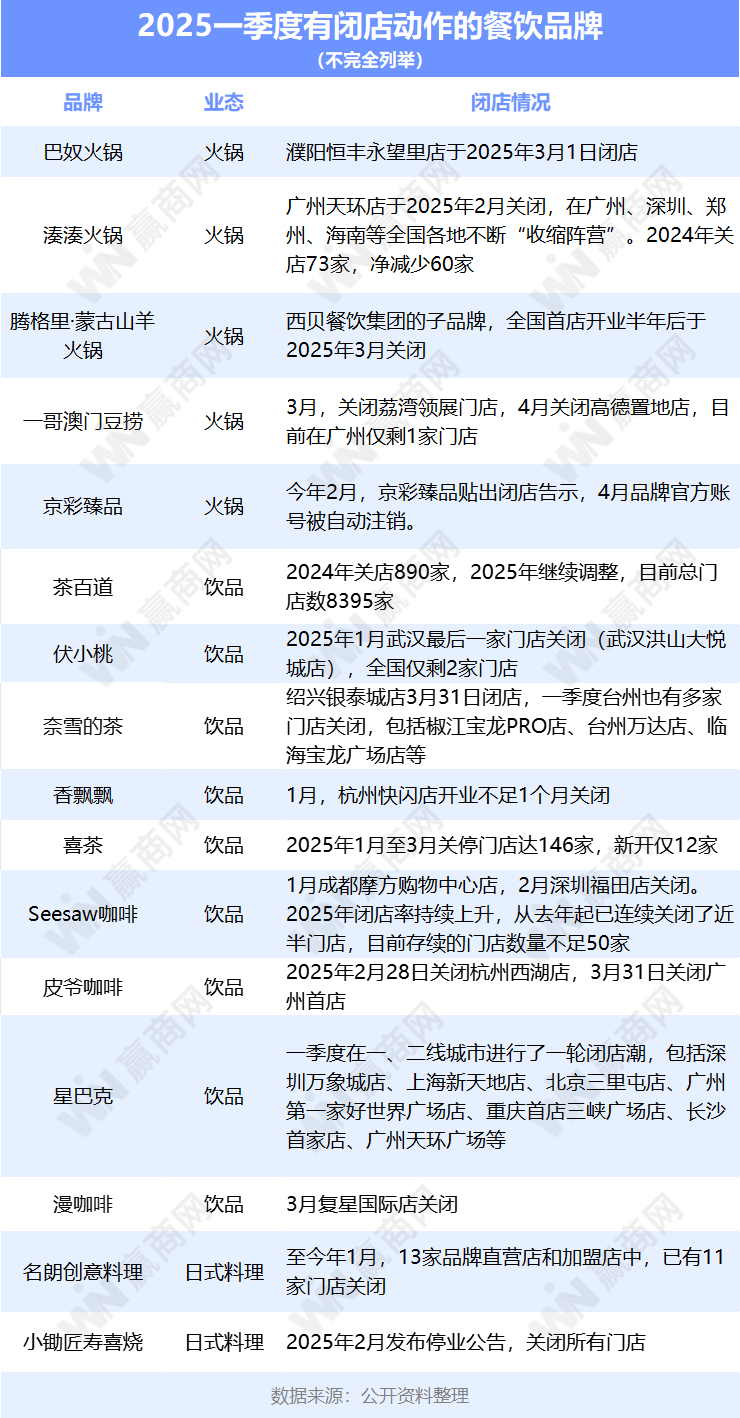

據(jù)贏商網(wǎng)不完全統(tǒng)計(jì),一季度近20家連鎖餐飲品牌有閉店動作,火鍋、咖啡、茶飲、異國風(fēng)情餐飲等業(yè)態(tài)均有涉及,這些品牌中不乏曾經(jīng)的“人氣王”。

品質(zhì)火鍋:一批曾經(jīng)火爆一時(shí)的品牌批量關(guān)店或退出市場

曾在廣州火鍋市場風(fēng)頭無兩的【一哥澳門豆撈】,如今僅剩一家門店?duì)I業(yè)。【湊湊】去年關(guān)店73家,今年在廣州、東莞等地繼續(xù)關(guān)店。西貝高調(diào)推出的子品牌【騰格里蒙古山羊火鍋】,北京中關(guān)村全國首店開業(yè)首月便登頂區(qū)域火鍋熱門榜,然而運(yùn)營不足半年便黯然退場。

騰格里蒙古山羊火鍋,圖源:西貝官方

火鍋行業(yè)門檻低,吸引了大量跨界玩家和新品牌涌入,市場競爭愈發(fā)激烈。在餐飲消費(fèi)預(yù)期偏謹(jǐn)慎、人均消費(fèi)下滑的背景下,貴價(jià)火鍋難以凸顯“高性價(jià)比”優(yōu)勢,“活不下去”情理之中。

日式料理:品類祛魅,多個品牌掀起閉店浪潮

杭州知名日料品牌【山葵家·創(chuàng)意料理】門店全關(guān),【小鋤匠壽喜燒】宣布將關(guān)閉所有門店,【名朗創(chuàng)意料理】13家直營店和加盟店中有11家已歇業(yè)。而在去年,上海的【小山日本料理】及【鮨心和】、南昌的【松本町】、杭州的【萬島日本料理鐵板燒自助餐】、廣州的【蘭鰻居酒屋】等日料餐館也已相繼閉店。

日式料理退潮,一方面是消費(fèi)者對日料開始“祛魅”,需求從單一化向多元化、個性化轉(zhuǎn)變,部分品牌未能及時(shí)調(diào)整經(jīng)營策略而慘遭淘汰;另一方面,品牌一直以“日本進(jìn)口”原材料為賣點(diǎn),但2023年日本啟動核污水排放后,引發(fā)消費(fèi)者對食品安全的擔(dān)憂。隨著市場及消費(fèi)者需求的轉(zhuǎn)變,日料品牌的經(jīng)營策略也應(yīng)適時(shí)轉(zhuǎn)變,以保持市場競爭力。

圖源:小鋤匠壽喜燒小紅書

中高端咖啡:價(jià)格戰(zhàn)未見熄火,中高端咖啡門店倒閉現(xiàn)象愈發(fā)顯著

【Seesaw】閉店率持續(xù)上升,去年起已連續(xù)關(guān)閉近半門店,目前存續(xù)門店不足50家;【星巴克】在一、二線城市進(jìn)行了一輪門店升級調(diào)整,關(guān)閉了深圳萬象城、上海新天地店、北京三里屯店等多家門店。【皮爺】關(guān)閉了人氣極高的杭州西湖店及廣州首店。

這些門店大多地處繁華商圈,但翻臺率不高,租金高昂,關(guān)閉似乎在所難免。另一方面,瑞幸、庫迪等咖啡品牌通過低價(jià)策略迅速擴(kuò)張,對中高端咖啡品牌也造成巨大沖擊,后者的生存空間進(jìn)一步被壓縮。關(guān)閉高成本、低收益的門店,似乎成為中高端咖啡品牌降本增效的捷徑,但更重要的是避免盲目跟風(fēng)和同質(zhì)化競爭,打造獨(dú)特的品牌形象和產(chǎn)品特色。

圖源:Seesaw咖啡官微

茶飲賽道:內(nèi)卷加劇,頭部品牌注重優(yōu)化門店布局與提高運(yùn)營效率

極海品牌監(jiān)測的數(shù)據(jù)顯示,【喜茶】曾在近90天內(nèi)新開門店12家,但關(guān)停門店數(shù)量達(dá)到了146家,日均撤店近2家,涉及寶雞、杭州、深圳等多座城市。【奈雪的茶】關(guān)閉椒江寶龍PRO店、臺州萬達(dá)店、臨海寶龍廣場店等多家門店。

喜茶、奈雪的茶等頭部品牌今年繼續(xù)進(jìn)行渠道戰(zhàn)略調(diào)整,關(guān)閉部分低效門店,優(yōu)化門店布局,集中資源發(fā)展核心商圈和高潛力區(qū)域。同時(shí),通過優(yōu)化供應(yīng)鏈、降低運(yùn)營成本,提升單店的運(yùn)營效率。這一系列調(diào)整雖然短期內(nèi)會導(dǎo)致門店數(shù)量減少,但從長期來看,有助于提升單店的盈利能力。

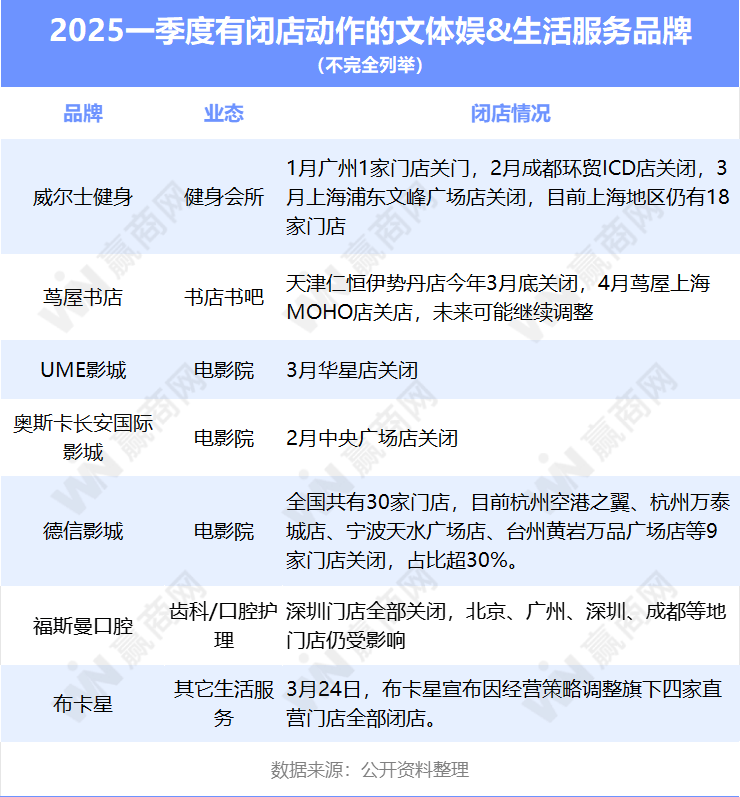

03.生活服務(wù)&文體娛:陷“重資產(chǎn)”之痛,閉店頻繁

生活服務(wù)和文體娛業(yè)態(tài)的門店,多以“重資產(chǎn)”運(yùn)營模式為主,面臨著高昂的器材、場租、人力等成本,這使得它們的抗風(fēng)險(xiǎn)能力相對較弱。近年來,影院、書店、健身房等連鎖品牌成為關(guān)店的“高發(fā)地”。

健身房拉新不足,資金鏈承壓。【威爾士健身】威爾士健身上海浦東文峰廣場店因拖欠租金被商場提示,大眾點(diǎn)評顯示該店已“商戶關(guān)門”。此前,威爾士還關(guān)閉了廣州、成都各1家門店。

健身房主要依賴新會員充值推動門店擴(kuò)張,一旦拉新、續(xù)費(fèi)不足,就容易發(fā)生資金鏈斷裂。在當(dāng)前經(jīng)濟(jì)形勢下,消費(fèi)者的消費(fèi)更加謹(jǐn)慎,對于健身房這類非剛需的消費(fèi)項(xiàng)目,支出意愿有所下降。面對市場需求的變遷和服務(wù)模式的挑戰(zhàn),健身房必須轉(zhuǎn)變思路,尋求創(chuàng)新,才有可能生存下去。

書店的困境一直有目共睹。2024年至少有36家書店關(guān)閉。2025年開年,杭州的【烏托邦書店】關(guān)閉。另一知名品牌【蔦屋書店】關(guān)閉上海MOHO店、天津仁恒伊勢丹店,此前還關(guān)閉了西安蔦屋書店和杭州天目里蔦屋書店。帶著“10年開店1000+”的野心邁入中國市場,但不到五年時(shí)間,【蔦屋書店】多地門店相繼閉店,單店存活期均未超過3年。

圖源:贏商網(wǎng)拍攝

隨著三四月影市淡季到來,全國又出現(xiàn)了影院“閉店潮”。【德信影城】在全國十多座城市共有30家門店,目前杭州、寧波、上海、無錫、重慶等地共9家門店無法正常購票,占比超30%。【UME影城】、【奧斯卡長安國際影城】等其他影城也在調(diào)整渠道策略,關(guān)閉虧損門店。

影院和書店都需要大量資金投入用于場地租賃、設(shè)備購置和人員工資。高昂的固定成本使得這些行業(yè)在面對市場波動時(shí)難以靈活調(diào)整。隨著線上娛樂、電子書的日益多元化,消費(fèi)者對傳統(tǒng)影院、書店的需求逐漸減少,它們的生存環(huán)境愈發(fā)艱難。但挑戰(zhàn)也意味著機(jī)遇,品牌只有不斷探索創(chuàng)新,才能在困境中找到新的出路。

(本文轉(zhuǎn)載自:贏商網(wǎng))

寫評論

0 條評論