新茶飲的“跑馬圈地”時(shí)代,下沉市場(chǎng)造就“新王”

· 2025-01-10 14:22:12 來(lái)源:消研所 1447

在所有商業(yè)公司的擴(kuò)張中,加盟商模式幾乎是最成熟且最快的擴(kuò)張方式。截至2023年12月31日,加盟店占中國(guó)現(xiàn)制茶飲連鎖店總數(shù)的91.9%。

1月9日,古茗通過(guò)港交所聆訊,新茶飲市場(chǎng)格局即將迎來(lái)新篇章。

回顧剛剛過(guò)去的2024年,國(guó)內(nèi)茶飲市場(chǎng)的競(jìng)爭(zhēng)烈度只增不減。

這一年,各大新式茶飲品牌通過(guò)不斷研發(fā)新產(chǎn)品,如聯(lián)名款、季節(jié)限定款、養(yǎng)生保健等,以吸引消費(fèi)者,提升品牌競(jìng)爭(zhēng)力。

此外,一線城市隨著新茶飲市場(chǎng)空間逐漸飽和,行業(yè)內(nèi)各品牌進(jìn)入存量競(jìng)爭(zhēng)階段。2021年,有五個(gè)城市(廣州、深圳、上海、東莞、成都)的茶飲門(mén)店數(shù)在10000家以上,到了2024年則僅剩廣州一家。

在如此高強(qiáng)度的競(jìng)爭(zhēng)態(tài)勢(shì)之下,茶飲品牌應(yīng)該如何應(yīng)對(duì)?

正所謂“藍(lán)海市場(chǎng)看進(jìn)場(chǎng)速度,紅海市場(chǎng)看業(yè)績(jī)?cè)鲩L(zhǎng)”,在競(jìng)爭(zhēng)烈度持續(xù)升高的茶飲市場(chǎng),古茗各項(xiàng)業(yè)績(jī)保持逆勢(shì)增長(zhǎng),可以說(shuō)為整個(gè)行業(yè)提供了一個(gè)全新樣本。這家成立已有10余年的現(xiàn)制飲品企業(yè),目前已是中國(guó)最大的大眾現(xiàn)制茶飲店品牌(10元-20元價(jià)格帶),亦是全價(jià)格帶下中國(guó)第二大現(xiàn)制茶飲店品牌。

這一切是如何實(shí)現(xiàn)的?看懂古茗,大概就等于看清了茶飲品牌的增長(zhǎng)新引擎。

01

下沉市場(chǎng),造就“新王”

2024年,依然是經(jīng)濟(jì)大環(huán)境充滿不確定性的一年。

特別是在一線城市,餐飲行業(yè)正在發(fā)生結(jié)構(gòu)性變化。公開(kāi)數(shù)據(jù)顯示,在中國(guó)整體餐飲業(yè)增長(zhǎng)約7.9%的情況下,北京和上海的餐飲住宿行業(yè)收入都下滑超過(guò)3%;深圳和廣州則錄得1%到3%的小幅增長(zhǎng)。

而在現(xiàn)制茶飲行業(yè),從一線城市起家的茶飲品牌也開(kāi)始放緩擴(kuò)張節(jié)奏。根據(jù)窄門(mén)餐眼數(shù)據(jù),截至12月12日,滬上阿姨2024年的開(kāi)店數(shù)不及2023年,甚至低于2022年;喜茶2024年的開(kāi)店數(shù)也僅接近于2023年的一半。

不過(guò),這只是硬幣的一面,另一面則是逆勢(shì)增長(zhǎng)的下沉市場(chǎng)。

以長(zhǎng)三角地區(qū)為例,2024年上半年,紹興、嘉興、揚(yáng)州社會(huì)消費(fèi)品零售總額分別增長(zhǎng)了10.2%、8.4%、7.8%,增速明顯高于一線城市。從收入看,國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,今年上半年,農(nóng)村居民人均可支配收入11272元,實(shí)際增長(zhǎng)6.6%,高于城鎮(zhèn)居民收入增速2.1個(gè)百分點(diǎn)。

也就是在增長(zhǎng)前景廣闊的下沉市場(chǎng),深耕多年的古茗才能在不確定性的周期里,收獲了確定性的增長(zhǎng)。

根據(jù)公開(kāi)的招股書(shū)顯示,十幾年前,古茗的創(chuàng)始人王云安就在家鄉(xiāng)大溪鎮(zhèn),創(chuàng)辦了第一家「古茗」門(mén)店,以新鮮水果和優(yōu)質(zhì)食材制作的現(xiàn)制茶飲產(chǎn)品為主打。大溪鎮(zhèn)是浙江的一個(gè)小鎮(zhèn),是典型的下沉市場(chǎng)。

之后的十幾年如一日,古茗用地域加密的布店策略,穩(wěn)步擴(kuò)張縣域、低線城市的門(mén)店網(wǎng)絡(luò)。按照古茗的規(guī)劃,在單一省份的門(mén)店超過(guò)500家,就意味著該地區(qū)具備了規(guī)模效應(yīng)的基礎(chǔ)。借助在已有關(guān)鍵規(guī)模的省份積累的經(jīng)驗(yàn)和優(yōu)勢(shì),古茗再策略性地進(jìn)入鄰近省份。

就這樣,在一線城市競(jìng)爭(zhēng)日趨激烈的周期里,古茗靠著一步一個(gè)腳印,在下沉市場(chǎng)闖出了一片天地。

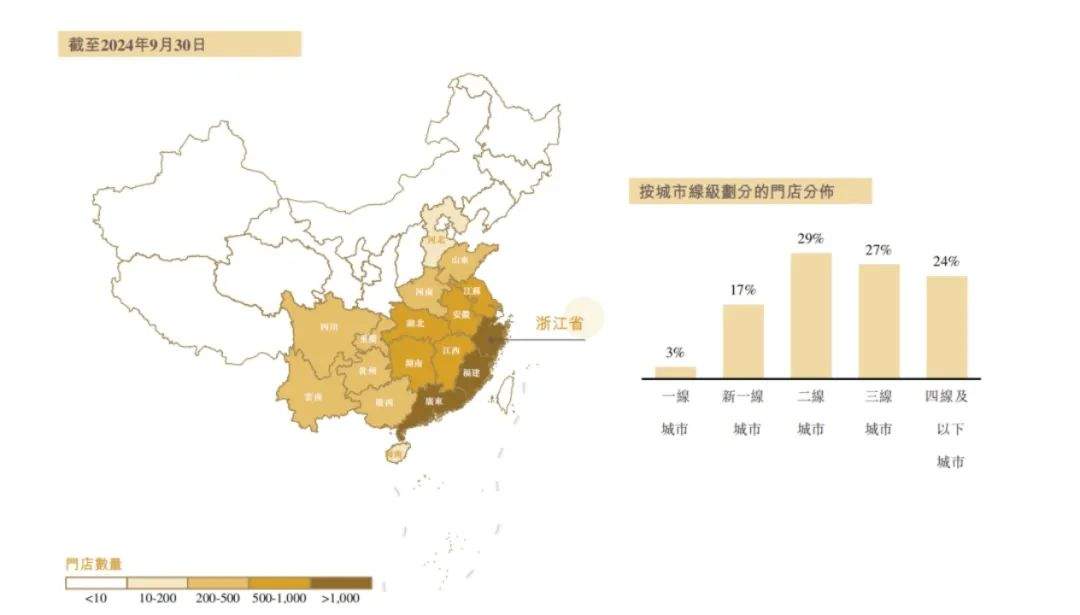

首先,古茗在浙江省達(dá)到了關(guān)鍵規(guī)模,并持續(xù)增長(zhǎng)至目前的超過(guò)2000家門(mén)店。2023年底,古茗在8個(gè)省份建立了超越關(guān)鍵規(guī)模的門(mén)店網(wǎng)絡(luò),一舉成為中國(guó)最大的現(xiàn)制茶飲店品牌之一。截至2024年9月30日,古茗已在全國(guó)17個(gè)省份布局,并持續(xù)增加著門(mén)店網(wǎng)絡(luò)密度。

古茗截至2024年9月30日的門(mén)店網(wǎng)絡(luò)

而隨著門(mén)店網(wǎng)絡(luò)密度的持續(xù)增長(zhǎng),古茗營(yíng)收和利潤(rùn)的規(guī)模效應(yīng)也開(kāi)始顯現(xiàn)。

營(yíng)收上,古茗的收入從2021年的43.84億元,增長(zhǎng)至2023年的76.76億元;利潤(rùn)上,古茗2021年度的經(jīng)調(diào)整凈利潤(rùn)為7.7億元,2023年度則達(dá)到了14.6億元。在此期間,古茗營(yíng)收增長(zhǎng)了75%,經(jīng)調(diào)整利潤(rùn)則大幅增長(zhǎng)了90%。

這,就是古茗規(guī)模效應(yīng)的威力,也是下沉市場(chǎng)造就的“新王”實(shí)力。

02

“供應(yīng)鏈+加盟商”的“飛輪效應(yīng)”

如果說(shuō)持續(xù)增加的門(mén)店網(wǎng)絡(luò)密度,是古茗成功的基石;那么,構(gòu)建起龐大門(mén)店網(wǎng)絡(luò)的加盟商和高效的供應(yīng)鏈,則是古茗業(yè)績(jī)?cè)鲩L(zhǎng)持續(xù)加快的“關(guān)鍵飛輪”。

前者決定著增長(zhǎng)的規(guī)模,后者決定著增長(zhǎng)的質(zhì)量。

在所有商業(yè)公司的擴(kuò)張中,加盟商模式幾乎是最成熟且最快的擴(kuò)張方式。公開(kāi)數(shù)據(jù)顯示,截至2023年12月31日,加盟店占中國(guó)現(xiàn)制茶飲連鎖店總數(shù)的91.9%。不過(guò),商業(yè)世界的邏輯也很簡(jiǎn)單——能否讓加盟商賺到越來(lái)越多的錢(qián),也幾乎是加盟模式是否成功的唯一標(biāo)準(zhǔn)。

古茗的招股書(shū)顯示,2023年古茗的加盟商單店經(jīng)營(yíng)利潤(rùn)達(dá)到37.6萬(wàn)元,加盟商單店經(jīng)營(yíng)利潤(rùn)率達(dá)20.2%,而同期中國(guó)大眾現(xiàn)制茶飲店市場(chǎng)的估計(jì)單店經(jīng)營(yíng)利潤(rùn)率通常在15%以下,古茗加盟商盈利水平行業(yè)領(lǐng)先。

此外,截至2024年9月30日,在開(kāi)設(shè)古茗門(mén)店超過(guò)兩年的加盟商中,平均每個(gè)加盟商經(jīng)營(yíng)2.9家門(mén)店,71%的加盟商經(jīng)營(yíng)兩家或以上加盟店。

賺到錢(qián),以及賺到比同行業(yè)更多錢(qián),成為了古茗加盟商不斷增長(zhǎng)并與品牌建立密切而持久關(guān)系的堅(jiān)實(shí)基礎(chǔ)。而足夠穩(wěn)定且密度持續(xù)擴(kuò)大的加盟商網(wǎng)絡(luò),也讓古茗的倉(cāng)儲(chǔ)及物流效率大幅提高。

2023年,在按GMV計(jì)的中國(guó)前十大現(xiàn)制茶飲店品牌中,古茗是唯一一家能夠向低線城市門(mén)店,頻繁配送短保質(zhì)期鮮果和鮮奶的企業(yè)。2024年,古茗的供應(yīng)鏈能力進(jìn)一步升級(jí)迭代,可以實(shí)現(xiàn)向約97%的門(mén)店提供兩日一配的冷鏈配送服務(wù)。

與此同時(shí),2021年至2023年,古茗倉(cāng)到店的平均物流成本低于GMV總額的1%,而行業(yè)的平均水平約為2%。古茗所構(gòu)建的業(yè)內(nèi)最大規(guī)模的冷鏈倉(cāng)儲(chǔ)和物流能力,令其可以用短保質(zhì)期的鮮果、茗茶、鮮奶,制作門(mén)店菜單中的絕大部分飲品。

可以看到,古茗的商業(yè)增長(zhǎng)模式是一個(gè)典型的“飛輪模型”。

賺錢(qián)效應(yīng)讓加盟商集聚古茗,加盟商穩(wěn)定增長(zhǎng)讓古茗的門(mén)店網(wǎng)絡(luò)密度持續(xù)增加,超高的門(mén)店密度讓古茗的供應(yīng)鏈效率大幅提升的同時(shí),還能降低成本。

這一過(guò)程中,加盟商和供應(yīng)鏈就是古茗最為關(guān)鍵的“兩個(gè)飛輪”,它們彼此咬合、相互助力,讓古茗的整個(gè)生態(tài)始終保持著良性且快速的增長(zhǎng)。

03

以研發(fā)為本,高復(fù)購(gòu)率支撐業(yè)績(jī)?cè)鲩L(zhǎng)

事實(shí)上,在構(gòu)建完成這套“飛輪模式”的過(guò)程中,離不開(kāi)古茗長(zhǎng)期的研發(fā)投入和運(yùn)營(yíng)模式的精細(xì)打磨。

截至2024年9月30日,在130多名專(zhuān)業(yè)人士組成的團(tuán)隊(duì)支持下,古茗推行了嚴(yán)格的質(zhì)量控制系統(tǒng),以在業(yè)務(wù)運(yùn)營(yíng)的每個(gè)步驟中確保質(zhì)量。

招股書(shū)顯示,在供應(yīng)商的篩選階段,古茗就采用包括全面的背景調(diào)查及持續(xù)評(píng)估的嚴(yán)格的流程——要求供應(yīng)商在大批量出貨前對(duì)隨機(jī)抽取的樣品進(jìn)行質(zhì)量測(cè)試;定期對(duì)供應(yīng)商進(jìn)行實(shí)地監(jiān)測(cè),以密切把控其流程并遵守質(zhì)量標(biāo)準(zhǔn)。

門(mén)店運(yùn)營(yíng)層面,古茗會(huì)向加盟商明確公司對(duì)產(chǎn)品安全的期望和標(biāo)準(zhǔn)——包括原料驗(yàn)收程序及標(biāo)準(zhǔn),拒絕任何不合格的原料。此外,古茗向加盟商提供有關(guān)處理各種原料的正確程序的培訓(xùn),比如門(mén)店員工必須在原料使用前檢查所有原料的質(zhì)量。

除培訓(xùn)外,古茗還開(kāi)發(fā)了一套專(zhuān)門(mén)的數(shù)字系統(tǒng),可追蹤門(mén)店運(yùn)營(yíng)的若干指標(biāo),包括銷(xiāo)量、存貨變化及原料保質(zhì)期,可通過(guò)實(shí)時(shí)追蹤古茗門(mén)店的銷(xiāo)售來(lái)檢測(cè)異常情況,計(jì)算完成該等銷(xiāo)售所需的理論原料量。

而在產(chǎn)品研發(fā)上,古茗是中國(guó)現(xiàn)制茶飲店市場(chǎng)中從事食品科學(xué)研究的領(lǐng)軍者之一。截至2024年9月30日,古茗擁有著約120人的產(chǎn)品研發(fā)團(tuán)隊(duì),超過(guò)40人專(zhuān)注茶葉及萃取工藝研究,并從香氣、酸度、甜度等方面量化不同原料的風(fēng)味。

2023年及2024年前三季度,古茗分別推出了130款及85款新品。十大暢銷(xiāo)飲品中,均包括兩到三種同年或上一年推出的新品,該產(chǎn)品在之后持續(xù)受到用戶(hù)歡迎。

在產(chǎn)品快速迭代出新的同時(shí),古茗還經(jīng)營(yíng)著22個(gè)倉(cāng)庫(kù),總建筑面積約22萬(wàn)平方米,包括能支持各種溫度范圍的超過(guò)6萬(wàn)立方米的冷庫(kù)庫(kù)容。古茗約76%的門(mén)店位于倉(cāng)庫(kù)150公里范圍內(nèi),2023年古茗完成了總價(jià)值超過(guò)40億元的原料的冷鏈配送,為中國(guó)現(xiàn)制茶飲店行業(yè)中最高。

這樣獨(dú)特的供應(yīng)鏈優(yōu)勢(shì),讓古茗有能力令近萬(wàn)家門(mén)店同步提供質(zhì)量穩(wěn)定、口味一致的產(chǎn)品,也持續(xù)提升著古茗的用戶(hù)粘性和復(fù)購(gòu)率。

招股書(shū)顯示,截至2024年9月30日,古茗擁有1.35億名小程序注冊(cè)會(huì)員,季度活躍會(huì)員人數(shù)超過(guò)4300萬(wàn)名。2023年全年的平均季度復(fù)購(gòu)率達(dá)到53%,遠(yuǎn)超大眾現(xiàn)制茶飲店品牌平均低于30%的復(fù)購(gòu)率。

更值得注意是,古茗所深耕的現(xiàn)制茶飲的下沉市場(chǎng),其總體市場(chǎng)規(guī)模仍在不斷快速增長(zhǎng)。

數(shù)據(jù)顯示,由于消費(fèi)者對(duì)現(xiàn)制茶飲的需求尚未滿足,預(yù)計(jì)二線及以下城市已成為中國(guó)現(xiàn)制茶飲店市場(chǎng)中,GMV增長(zhǎng)最快的城市線級(jí),預(yù)計(jì)2024年至2028年間將仍為增長(zhǎng)最快的城市線級(jí)。

目前,古茗在二線及以下城市已率先建立了較大影響力。截至2023年底,其78.8%的門(mén)店位于二線及以下城市,在大眾現(xiàn)制茶飲店門(mén)店數(shù)目排名前五的品牌中占比最高。截至2024年9月30日,該占比進(jìn)一步增至80%。

乘大風(fēng)才能行遠(yuǎn)路,靠著緊密咬合的兩大“關(guān)鍵飛輪”和經(jīng)年累月的研發(fā)、供應(yīng)鏈投入,古茗的“飛輪效應(yīng)”將在下沉市場(chǎng)繼續(xù)擴(kuò)大優(yōu)勢(shì)。

這樣的模式構(gòu)建起來(lái)是艱難的,需要付出長(zhǎng)時(shí)間的投入和精細(xì)化運(yùn)營(yíng)。而一旦構(gòu)建完成,古茗在下沉市場(chǎng)也就獲得了難以撼動(dòng)的護(hù)城墻。飛輪的慣性將讓其越轉(zhuǎn)越快,并不斷甩開(kāi)其他競(jìng)爭(zhēng)者。

本文轉(zhuǎn)載自消研所

寫(xiě)評(píng)論

0 條評(píng)論