上半年凈新增門店僅5家,業績增長的小菜園為何踩剎車?

王梓旭 · 2025-08-18 11:41:55 來源:贏商網 371

小菜園似乎正面臨著不小的壓力。

今日,有著“徽菜第一股”之稱的小菜園發布了2025年中期業績。

財報證實了此前盈利預告的向好趨勢,其上半年凈利潤同比增長超過35%。然而,這份亮眼的業績,卻伴隨著小菜園開店步伐近乎停滯、以及副牌探索未達預期的現實。

那么,小菜園這份成績單的含金量究竟如何?其增長背后又隱藏著哪些隱憂?

業績增長背后的隱憂

小菜園交出了一份利潤增長的中期業績,但這并不能完全掩蓋其增長模式中潛藏的隱憂。

財報顯示,其上半年收入達到27.14億元,同比增長6.5%;期內利潤(凈利潤)為3.82億元,同比增長35.7%。小菜園將利潤增長,歸因于優化運營效率、嚴格管控成本費用等。

而深入其成本結構可以發現,利潤的大幅增長,確實更多來源于其極致的“降本增效”,而非強勁的內生增長。

財報中最顯著的變化體現在兩項核心成本的優化上。期內,其原材料及消耗品成本占收入的百分比,從去年同期的32.2%下降至29.5%;員工成本占收入的百分比,從28.5%下降至24.6%。這兩項核心成本的有效控制,直接推動了利潤率的提升。

同時,財報也揭示了小菜園增長模式中的一些隱憂。最直接的體現,是客單價與單店營收能力正在下滑。數據顯示,其上半年整體堂食顧客人均消費額從去年同期的60.4元,下降至57.1元 。

更關鍵的指標——同店日均銷售額,也從去年同期的24641元,下降至22854.4元,表明單店的自然創收能力正在面臨壓力。

與此同時,其對外賣業務的依賴正在加深。上半年,其外賣業務收入同比增長13.7%,占總收入的比重也從36.5%提升至39.0%。雖然外賣拉動了整體收入,但也帶來了更高的外賣服務開支。而在核心的堂食體驗上,從宏觀角度看,其整體翻臺率為3.1次/天,與去年同期持平,并未實現突破。

一個值得注意的細節是,在壓縮運營成本的同時,小菜園的廣告及促銷開支卻同比大增了71.1%。這在一定程度上表明,維持現有客流需要投入更高的營銷成本,也為其增長的“含金量”打上了一個問號。

對此,民食之本戰略咨詢創始人歐峰總結道,小菜園的業績增長,更多是其極致的成本控制和運營效率優化的結果。但他同時提醒,這份成績單的含金量需要審慎看待,因為同店銷售額和客單價的同步下滑,已經表面其核心增長引擎正面臨壓力。

新開門店大幅放緩

與業績增長形成對比的,是小菜園在門店擴張上的“降速”。

據小菜園2024年報顯示,截至年底其共有667家門店,而其2025年中期業績顯示,門店總數為672家,這意味著上半年凈增門店數僅為5家,擴張近乎停滯。

從第三方數據來看,其新開門店數量同樣出現大幅放緩,小菜園從2024年的146家新開門店降至2025年至今的25家。今年前8個月的新增門店數,尚不足去年一個季度的平均水平。

在歐峰看來,小菜園的擴張放緩,可以從兩個層面來理解:一方面,這是當前宏觀消費環境承壓下,餐飲品牌普遍降速的行業共性所致;另一方面,其主動關閉部分位于一線城市高租金區域的低效門店等動作,也反映出在成本壓力下,品牌不得不進行的收縮,而非完全是其財報中所述的主動戰略優化。

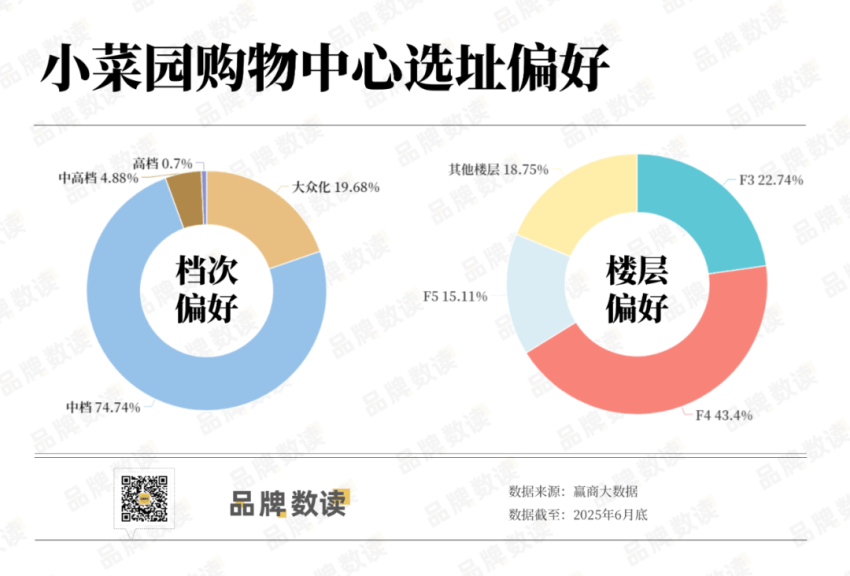

從小菜園的開店偏好來看,其高度依賴商場場景,超過95%的門店都開在購物中心內。據贏商大數據顯示,以全國27城5萬方以上主要購物中心為統計范圍,小菜園對中檔商場尤其偏好,占比近75%。

這種選擇精準地匹配了其大眾化的客群定位,中檔商場既能提供充足的家庭和白領客流,又避免了高檔商場過高的租金成本,符合其高性價比的經營模型。

在樓層選擇上,也高度集中于作為商場餐飲區的F3和F4層。這一策略符合購物中心通常的業態布局規劃,將門店落位于餐飲主題樓層,既能精準地承接具有明確用餐目的的客流,也符合其成本效益最優化的原則。

從小菜園的選址策略來看,其增長與購物中心的客流生態深度綁定。歐峰指出,這種策略的優勢是能依托商場自帶的穩定客流,有效降低獲客成本。

然而,其風險也同樣突出。這種高度的商場依賴癥,使其商業模式變得相對脆弱,最直接的后果,便是將自身完全暴露在內卷的餐飲品類競爭之中。

在購物中心的餐飲樓層,小菜園必須依靠其極致的運營效率,在大量同等客單價的不同菜系品牌中爭奪消費者,這對其管理體系是巨大的考驗。

規模之外的難題

在取得階段性成功后,小菜園未來的發展依然要直面幾個核心的制約因素。

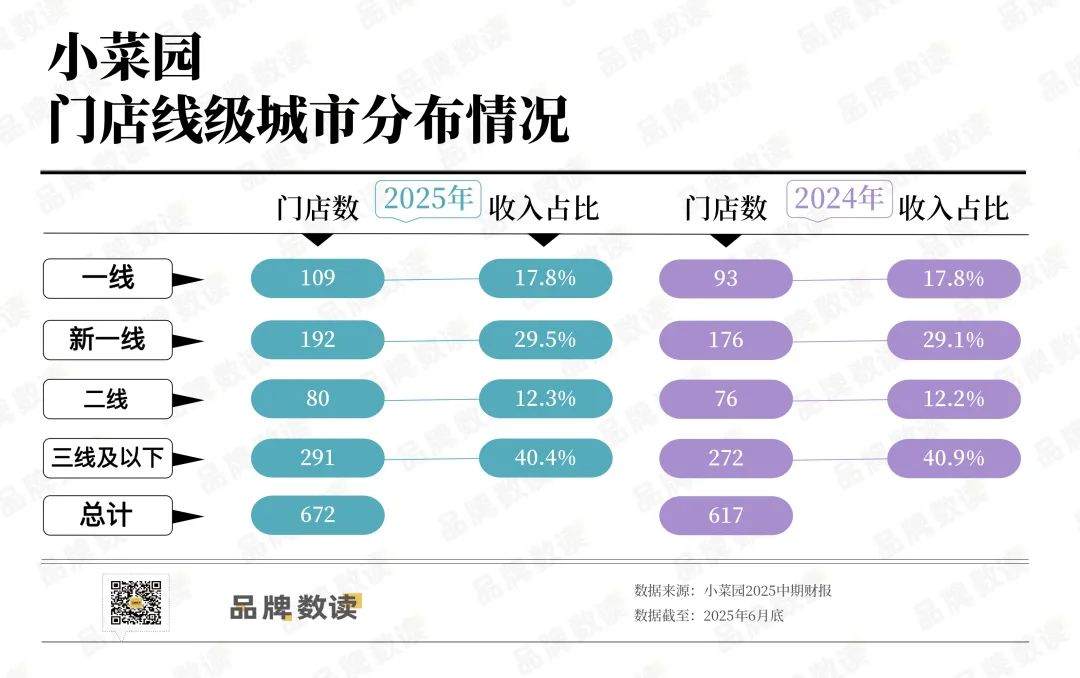

在2024年報中小菜園董事長汪書高的致辭中,提到“全年新開門店150家,其中39%新店位于下沉市場,進一步驗證了我們在下沉市場的生存能力”。然而,最新的中期業績數據卻顯示了其在下沉市場面臨的挑戰。

財報顯示,其上半年在三線及以下城市的堂食人均消費額僅為56.5元,是所有線級城市中最低的;翻臺率為3.0次/天,同樣處于末位。

這表明,雖然小菜園在下沉市場取得了規模優勢,但正如前文所述,其客單價與翻臺率等核心經營指標均面臨壓力。

更進一步分析數據可以發現,其單店的創收效率也存在差距:上半年,其在三線及以下城市的單店平均收入,要比一線城市低了近15%,這都對其盈利模型和成本控制提出了更高的要求。

與此同時,其存量市場的競爭也在不斷加劇。在小菜園所處的客單價區間,除了傳統的川菜、湘菜品牌,新興的地方菜系如江西菜、云貴菜等也在迅速崛起,不斷擠壓著徽菜的市場空間。

這種外部競爭的壓力與下沉市場的增長瓶頸,共同指向了一個更深層次的內在問題:其核心商業模式的固化,這在副牌探索的屢屢受挫上表現得尤為明顯。

在歐峰看來,小菜園此前嘗試的社區餐飲副牌“菜手”,因模型未能跑通而關閉;而定位相對高端的宴會品牌“復興樓”和中式家宴“觀邸”,也因定位模糊而進展緩慢。在財報的注釋中,小菜園就有提到有復興樓被改造成了小菜園。

這些嘗試的失利,在很大程度上反映了小菜園商業模式的“固化”風險。其成功,高度依賴于“高線城市、中檔商場、大眾化正餐”這一特定模型的精密結合。這個模型的核心是效率,而非品牌。

因此,當場景切換到強調便利性和鄰里關系的社區,或是強調體驗感和品牌溢價的高端餐飲時,其原有的標準化、高效率優勢便難以完全復制。這暴露了其品牌延伸能力的短板,也為其尋找第二增長曲線帶來了巨大的不確定性。

在餐飲行業面臨洗牌的當下,如何突破自身模型的局限性,找到第二增長曲線,將是小菜園未來最大的難題。

本文轉自:品牌數讀;作者:王梓旭

寫評論

0 條評論