8萬多家門店,千億級市場規模,日料品類還好做嗎?

· 2021-06-07 10:35:01 來源:餐飲品牌觀察 3823

導語 ?

在中國,從一線到三四線都有日料可以消費,但日料品類的高滲透率之下卻是極低的市場占有率,日料餐廳在我國餐飲業的占比居然不到1%。

這個反比數據是否體現了日料品類的發展到了某一個尷尬的結點?在國內,日料品類這些年到底經歷了什么?

文章看點: ?

日料的品類概貌是怎樣的?

日料的發展現狀又是如何?

日料品類面臨的挑戰和出路是什么?

每個品類都有屬于它自身的特點,比如一說到火鍋燒烤,人們就會想到聚會的熱鬧與煙火氣,而談起日料,大多人會喜歡它的素雅與精致。

縱觀日料在中國近幾十年的發展,經歷了從小眾到逐步發展為一個常規品類的過程。有數據表明,2015年,我國日料品類的門店數達到了2.3萬家,而據紅餐品牌研究院保守預估,2020年,我國日料的門店數有8萬余家 。

日料屬于異域餐飲,它的全稱是日本料理,料理翻譯過來就是“菜”的意思,所以日本料理指的是日本的菜肴,就如同韓國料理、法國料理一樣。

1 日料不止有壽司 ?

盡管當代日料百花齊放,已不再是神秘的異域品類。可時至今日,很多消費者還是會將壽司等同于日料。這又是為何呢?我們來看看日料在中國的發展路徑就能找到個中緣由了。

1.日料等于壽司的說法何來? ?

1990年3月,齊藤文男創立元氣壽司,并于1992年在美國夏威夷開了第一家全資海外分店;1995-1997年,元氣壽司香港店、臺灣店投入營業。

從歷史發展來看,元氣壽司或為“回轉壽司”的開山鼻祖之一,它在進入我國后更是成了引流日料壽司消費的一股新潮流,但如果要談及日料的整體,我們就不能單論壽司這一細分品類,日式拉面在我國也是一個熱門品類,1996年,拉面女王潘蔚將味千拉面帶入中國,僅僅晚了元氣壽司一年。

△圖片源自攝圖網

在壽司與拉面之外,我們把時間線再往前推,1987年,合資公司臺灣吉野家成立,1991年,吉野家在香港開業,1992年,北京開了第一家吉野家門店。

吉野家的招牌是日式牛肉蓋飯,味千拉面的招牌是日式拉面,如果朋友和你說,“走,我請你去吃日料”,你興高采烈想要去開日料消費的眼界,但到了門店,朋友讓你在拉面和牛肉蓋飯中做選擇,哪怕它們確實是日本的品牌,但大多人基本難以將拉面和牛肉蓋飯當成日料。

問題來了,為什么很多消費者會認為只有壽司刺身才是正統日料,而日式拉面和牛肉蓋飯卻排不上號呢? ?

國人也吃豬肉和牛肉,但我們會將牛扒和豬扒當成西餐,是因為我們吃牛肉和豬肉不會用一大塊煎著吃,就餐方式更有筷子和刀叉的不同。

這可能意味著,國人在選擇非中餐的時候,很多人是想要開眼界的,人們期待更新穎的消費體驗。從這個角度來說,壽司的神秘感自然是要更甚于拉面和牛肉蓋飯的。因此,也不難理解,為什么很多人會直接將壽司等同于日料。

2.當代日料百花齊放 ?

壽司是日本最普遍的料理之一,可以作為小吃,也可以作為正餐,它的起源是商人、出遠門的人將之做成沿途糧食之后流傳并改良而來,所以壽司主要是冷食文化,其產品有三要素,分別是米飯、魚生、醬料。

當代的壽司多數是(當天)現場制作,以日本醋發酵的飯團,將之握成形,并在其頂加上精致且新鮮的魚、蝦、蟹、雞蛋(玉子)等,再根據具體壽司加上醬汁,或者搭配山葵醬油等就可以進食了。

△圖片源自攝圖網

憑借著精致而漂亮的外表、小巧的外形、新鮮的食材、點餐的靈活度、現場烹飪的體驗感,壽司受到了市場的追捧,也催生了一批批優質品牌。

按時間線劃分,元氣壽司、爭鮮回轉壽司、禾綠回轉壽司、萬歲壽司是90年代壽司品牌的代表。到了2000年,壽司品牌們就開始涌現了,町上壽司以東北為發源地,N多壽司和鮮目錄壽司從江浙起源。再到當下,人們不僅可以到壽司店買壽司,早在2010年左右的各大超市就有專門的壽司外帶工坊。

在北京上海等地,壽司的品牌榜單都能排出上百個,而國內連鎖品牌池田壽司、曉壽司、村上一屋這些“新品牌”的熱度早已超過了幾乎最早進入中國的元氣壽司。新品牌當道,才可見一個品類的真正繁榮。

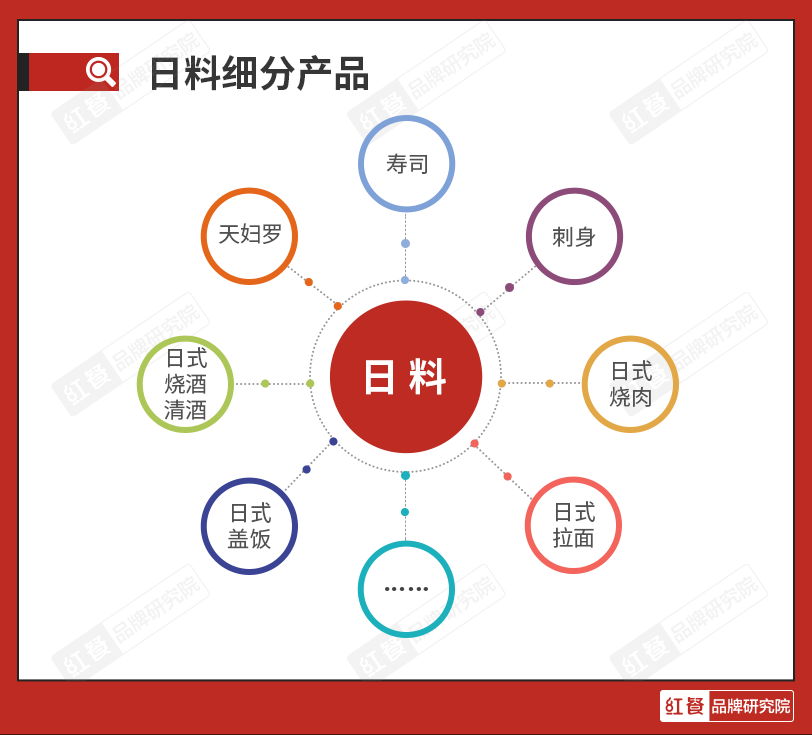

毋庸置疑,壽司是日料的核心品類,但我們還得提一提壽司之外的其它細分日料產品。

①刺身。 ?它是壽司去除飯團外的單一要素,通常作為單點或者拼盤,涵蓋三文魚、海膽、北極貝等生食,但通常是人均在80元以上的中高端日料餐廳才有銷售刺身,且刺身無法開成單品店,它只能算是日料門店的補充。

△日料細分產品

②日式燒肉。 ?“燒”翻譯成中文是烤的意思,日式烤肉是近代才有的菜品,起源于韓國烤肉(韓國烤肉很大程度受蒙古烤肉的影響),通常以碳烤為主,涵蓋了豬肉、牛肉、蔬菜等,也多作為居酒屋的一個主產品。核心品牌有九田家黑牛烤肉料理、赤坂亭、赤火等。

③日式拉面。 ?日式拉面一度在國內也非常火熱,以味千拉面為代表。

④日式蓋飯。 ?以吉野家、食其家為代表的。此外,日料餐廳還有天婦羅、日式沙拉、烤鰻魚、鰻魚飯、大福、羊羹(甜點)、日式炸雞、日式燒酒、清酒等產品。

△圖片源自攝圖網

在常規的日料店之外,有一類日料店比較特殊,那就是居酒屋。其多以經營燒鳥(翻譯過來是烤雞,但更多指的是日式燒烤,包括烤香菇等菜品)、壽喜鍋、壽司為主。常見品牌有九本居酒屋、良心食堂居酒屋、鳥泉居酒屋、信樂燒居酒屋等。

此外,我們還可以從消費方式的角度來為日料做分類:

日料餐廳消費。 ?涵蓋了多種日料產品,如將太無二、黑木、淺草六丁目、哥哥の深夜食堂、酒吞等。

自助日料 。以門票式進場,自助消費,有些為純自助,有些為自助加限量供應的刺身,如榮成館、萬島、大江戶等。

△日料消費形式

超市消費。 ?以檔口式銷售日料的場域,如盒馬、華潤萬家、家樂福等賣場。

位餐制。 通常見于高端日料,預定制套餐消費,由主廚來配餐,如宮田、又間居UMAI等。

國內的日料品類覆蓋范圍極廣,從最常見的外帶壽司到最高端的位餐制消費均有,可見,吃日料對于我國消費者來說早已是生活常態了。

發展到了當下,日料在我國取得了什么樣的地位?

日料屬于異域餐飲,它最早帶有一定的神秘色彩,人們會像期待西餐、法餐一樣期待日料。

但到了今天,日料已經像中餐一樣大眾化了。 ?日料的神秘感是如何被打消的呢?

這還得歸因于日料的冷食文化。西餐、法餐屬于熱食文化,所以它們大多會受制于餐廳,而日料的兩大典型,如刺身和壽司基本是冷食文化。餐飲界有一種說法,一旦食物可以脫離熱度的限制,它就有被高度零售化的可能性。

△圖片源自攝圖網

因此,早在2010年左右,各大超市餐飲熟食區基本就都有了日料的檔口,售賣壽司醋、芥末、三文魚刺身、章魚刺身、壽司等,通常人均10~20元就可以外帶一份日料套餐。

這也給日料的大眾化消費打開了一扇門,直到今天,各大城市都有一定數量的壽司店,而其他日料細分品類在國內的發展也不錯,日料門店遍布一二三四線城市。

2 2000億元的日料市場 ?

據紅餐品牌研究院預估,2020年中國日料品類市場規模近2000億元人民幣 ,在當下,我國日料品類的總門店數達到了8萬多家。

總體來看,日料在我國的發展呈現如下特征。

1.日料品類的“下沉市場”或大有可為 ?

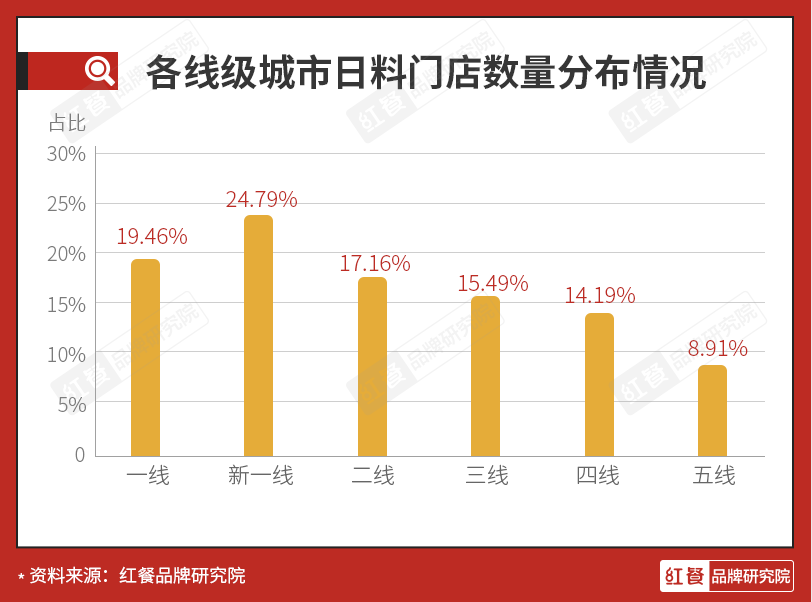

紅餐品牌研究院的數據表明,新一線城市的門店數量占比超越一線城市,達到了24.79% 。二三線城市的門店數占比也較高。

△全國各區域日料門店數量分布情況

從區域來看,華東區域的占比高達37.12% ,華南區域居于第二位,占比18.15%。

△全國各線級城市日料門店數量分布情況

從城市的門店數來看,上海的日料門店數居于全國之首,多達2800+ 多家,而廣州和北京的緊隨其后,也達到了2000家左右。

△全國日料門店數TOP10城市

日料門店以華東區域為王,觀察君認為這或許要歸功于華東區域的供應鏈優勢,從這個角度來說,華東新一線和二線城市的日料市場還有一定的潛藏發展機會。

與此同時,西南的日料占比10.75%,成都和重慶的總占比僅為5.08%,可見西南二線城市的日料能力也很強。

此外,華中位于華南、華東、西南的中間地帶,但其占比僅為10.40%,華中地區位于中國中部、黃河中下游和長江中游地區,涵蓋海河、黃河、淮河、長江四大水系,更有鄭州、武漢、長沙等多座優質城市,可見華中的日料占比明顯不足。

綜上所述,觀察君認為一線城市的日料競爭非常激烈,而新一線、二線乃至更低線城市將成為日料品牌競爭的主戰場,日料市場也呈現出下沉的趨勢。???????????????

2.大眾日料可能是日料品類增長的落腳點 ?

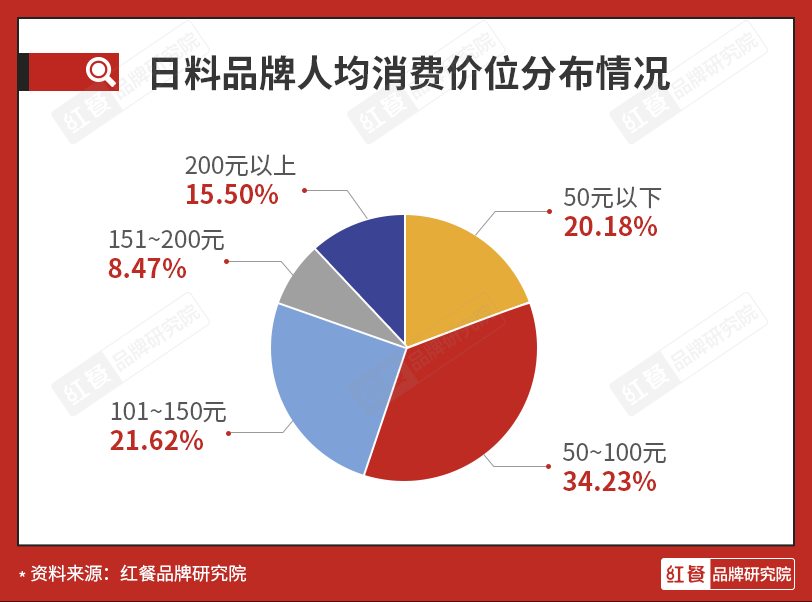

紅餐品牌研究院統計,50元以下的大眾日料比例為20.18%、50~100元的中低端日料比例為34.23%、101~150元的中高端日料比例為21.62%、151~200元的輕奢日料比例為8.47%、200元以上的高端日料比例為15.50%。

△我國日料品牌人均消費價位分布情況

我們假定50元的區間是大眾消費,再假定50~100元為中低端日料,但其比例總和僅為54.41%,也就是說,中高端日料的占比達到了45.59%。

這個數據可以得出兩個脈絡,其一,人們對于日料的消費認知是偏高的,消費者愿意為日料花更多的錢;其二,日料的整體比例是失衡的,中低端大眾日料的占比低于60%,而這個失衡,可能意味著發展機會。

實際數據是最好的預測表述,比如即使到了三四線城市,日料餐廳的消費依然涵蓋了10~300元的、大眾到高端的消費,可見下沉市場的消費者也有日料是高端消費的認知及對低端消費的渴求。

而從具體品牌來看,日料門店數最多的品牌是創立于2008年的N多壽司,其門店數達到了2000+家,主要門店分布于江浙一帶,門店外賣的開通率達到了79%,人均在20元左右,主要產品為壽司、手卷和其它日式小吃。

那么,大眾日料還有多少“N多壽司”正待發展,里面或許還大有現象空間。

3.高端日料的“奇怪定律”:店憑鮨貴 ?

200元以上高端日料的比例為15.50%,這個區間是什么情況,且聽觀察君仔細來探究。

以重慶為例,觀察君在某點評網上搜索“日料”關鍵詞,結果顯示,1000元以上的日料餐廳就有4家,人均250元以上的日料餐廳有27家,其中的連鎖品牌有上井精致料理、秋葉料理、道田料理,且多數高端料理店皆為配餐制。

△圖片源自攝圖網

更為有趣的是,重慶在點評僅有5家千元人均的餐廳,其中日料就占了4家,且最高消費的餐廳也為日料。

再以武漢為例,武漢千元人均的餐廳在點評一共有8家,其中日料占了6家,最高消費也為日料,人均為1981元。這家最高消費的餐廳名為鮨佐sushi zuo ,該店宣稱食材是從日本空運而來的。

我國日料市場有一個奇怪的定律,但凡名字有個鮨字的日料(鮨指的是魚),一般都是高端日料, ?比如重慶的鮨·橋山割烹Hashitoyama的人均為1090元,成都的鮨·初云人均為1905元,此外還有名為鮨·鳴Omakase、鮨·心Omakase等的日料餐廳,人均皆為一千元以上,可見魚對于日料的重要性。

因此,高端日料門店基本都有刺身這個產品,更有2%-10%左右的服務費,且消費基本都是預定制。高端日料品牌不走大規模連鎖形式,多以單店或者幾家門店的形式存在。

4.大眾日料吃主食,中端日料吃體驗,高端日料吃食材 ?

高端的場景走完之后,我們回到日料消費的整體。

在50元消費的大眾日料區間,最常見的是小吃攤和街邊小店,如人均10元左右的章魚小丸子、小份壽司,其食材基本是黃瓜、雞蛋、八爪魚、腌黃瓜、芒果、蟹子、炸蝦、肉松等大眾食材做成的小吃或主食。

對于這類產品,無論是芥末、醬油這樣的日式調味料,又或者是米飯、八爪魚等,其供應鏈基本可以在國內或者當地解決,充其量就是日式小吃而已,但由于它的價格更為大眾,所以市場規模也不小,其中以N多壽司、黑眼熊壽司、鮮目錄壽司為典型品牌。

我們且將人均50-100元的日料消費稱為中低端日料,這類日料的供應鏈也多以本地化為主,主要消費方式有自由點餐或自助。 如昊·來了壽司的人均在70元左右,門店有一定量的新日料產品,如腦花壽司、天婦羅鵝肝、芒果三文魚、一口鵝肝飯。

在100元左右的區間,其中的日料品類有日式烤肉、燒鳥居酒屋、日料餐廳、日式火鍋等,門店用極其多元化的產品吸引顧客。以北京市場為例,旬野菜以日式料理火鍋專門店切入市場,其人均為150~200元左右,門店的模式是自助火鍋+限量刺身。

將太無二的人均在150元左右,品牌方有自己的產品研發團隊,主要產品有一米壽司、刺身、天婦羅、烤肉、沙拉、日式火鍋等。

總而言之,日料在當下涵蓋了高中低三個檔次,基本滿足了市場對于日料的所有想象。但在這背后,我們也可見日料品類的一些痛點。

3 日料品類的發展困境 ?

要說日料品類面臨的發展困境,簡而言之,就是表面光鮮亮麗,實則痛點叢生,創新乏力與口味危機成了日料品類難避之傷。

1.三文魚危機 ?

在2020年,日料品類確實暴露出了一個非常大的痛點:由疫情導致的三文魚危機。

2020年6月12日,北京新發地農貿市場在切割進口三文魚的案板中檢測到了新冠病毒,事發之后,北京主要商超全部下架三文魚。與此同時,三文魚危機直指所有的日料餐廳,一時間,人們從三文魚的恐慌發展出了日料恐慌。

一些即使沒有賣三文魚的日料餐廳,它們的生意也受到了直接影響,相關數據表明,在去年新冠疫情最嚴重的時候,大多數日料餐廳的生意銳減7成左右。有日料老板表示,當時已到貨的三文魚要么丟掉,要么就只能做成熟食當員工餐了,但更大的損失在于顧客因恐慌而打消了日料的消費計劃。

△圖片源自攝圖網

直到今天,經歷了三文魚危機的日料餐廳及日料消費者們依然對進口生鮮、冷凍生鮮心有余悸,這種恐慌也會順延到市場對于日料餐廳的消費認知上。

在疫情這場持久戰上,有日料經營者表示,是時候降低門店對生鮮的需求了,尤其是降低日料對刺身的關聯,而且日料品類對于熱食、非水產的產品優化,也是時候提上進程了。

從市場實際可見,日料餐廳們確實逐步在推出三文魚熟食,如三文魚清湯、照燒三文魚等,多數日料餐廳經此一疫后,也基本增加了門店熟食的比例。

那么,在三文魚生鮮問題之外,日料品類還會有什么問題?

2.創新乏力 ?

日料在我國有極其完備的供應鏈,這就導致大多日料店陷入了激烈的市場競爭。

從品牌層面來看,高端日料有兩條線,一是賣食材的高端品質,二是講好匠心的故事。低端靠價格和規模化,中端則只能拼產品線和營銷了。但對于日料這個標準化打底且激烈競爭的賽道來說,創新則成了一個永遠的痛點。

因為如果沒有了創新,標準化產品的日料可以出現在大多的(非日式)烤肉店、自助餐店、小吃店等,繼而弱化日料專門店的影響力。

但創新乏力確實是日料品類的一個大痛點,一是日料門店差不多快到了十萬的量級,門店數一多,如果單是產品的組合玩法,則同質化是必然的。對于很多消費者來說,很容易有每家日料店的產品差不多的印象。

△圖片源自攝圖網

還有一些餐廳為了追求差異化,卻沒掌握好精髓,譬如為了追求拍照好看就把不同顏色的食材混搭在一起,比如黑色的魚子搭配橙色的蝦蟹子再附上其它顏色的魚生、海膽等,這對食材的味道造成了混雜,好看是好看,卻犧牲了產品的口感與味道。

一些會玩的門店甚至推出了巨無霸壽司,一塊壽司上堆了和牛、金槍魚、海膽、魚子等,視覺沖擊滿分,但實際吃到嘴里卻感覺毫無特色,甚至多個不契合的味道混雜在一起,以至于消費者什么味道也吃不出。

此外,即做即吃曾經也是日料店引以為榮的亮點之一。可是,如今這一特色也在慢慢被弱化。

有日料星廚指出,大多日料是現場烹飪的,好吃度也就那么幾秒左右,國內的餐飲食客大多喜歡手機先吃,當一張照片拍好,一份完美壽司的美味時刻基本就過去了。比如米飯會放涼,再者,如果壽司用的是紫菜做卷,一旦多放幾分鐘,紫菜吸收了米飯或食材的水分,它的口感就會變韌。

大多食客在拍照時覺得很美味,但實際拍完照后的壽司風味基本所剩無幾(包括其它日料小吃),這就導致客人覺得高端日料也不過如此的錯覺。

3.日料品類的發展步伐尚需加快 ?

日料的創新難題和整個餐飲業的動向有關,我們從中餐品類、西餐品類、東南亞餐品類都可見其在當代餐飲業的創新力度之大,以火鍋品類為例,火鍋品類在2016年就遇到創新危機,而破局的方式就是火鍋品類的持續分化、持續創新,各類鹵味火鍋、鮮貨火鍋等層出不窮。

如果整個餐飲市場都在發展,唯獨日料小步邁進,那么日料未來的競爭力就很難說了。

而日料品類是繼續旁觀餐飲市場的變化還是跳入其中與市場共舞,這是一個問題,更是挑戰和機會。 ?

4 日料品類是否還有未來? ?

嚴格來說,日料品類的創新難題并不是當下我國日料品牌們能力不足帶來的問題。

1.做好中國日料需從市場需求出發 ?

深層其實是日料母文化的問題,首先是日本本土并不遼闊,其物產也不富饒(相對我國來說),這就導致日料的創新源頭缺乏樣本。

品類母文化缺乏樣本也直接造成我國日料品牌們對于創新的無能為力,當然這只是其一,它是直接因素但不是唯一因素;其二是日本本土的日料品牌可以說是對創新缺乏相關度,日本的餐飲門店更迭并不像我國一樣激烈,它更沒有像我國南北這般極大差異的競爭態勢。

簡單說,一是日本日料沒有創新的產品庫,二是日本日料沒有創新的動力,更重要的是,日本的餐飲環境與中國的餐飲環境有著完全不一樣的消費市場需求。

也就是說,中國的本土日料品牌們需要走出自己的路,而非限制于日料的母文化。

2.日料本土化是日料未來的一個出路 ?

本土化,意味著日料品類在中國需要重做一遍。 ?在本土化的布局上,百勝中國是一個正面的典型,它對于本土化的分寸有著極佳的掌控能力,所以才迅速開遍我國大江南北。

日料可以本土化的一大優勢在于,中日餐飲自古以來就有交流,多數日本的餐飲都有中國餐飲的影子,日料可以向中餐學習的另一個因素是水稻文化天生就有交流的可能,由此看,中餐確實有作為日料產品庫的潛質。

在市場中我們也可見,多數非日料的自助餐也推出了日料這一選擇,此舉也得到了市場的驗證,那么日料餐廳反過來推出中餐的一切契合菜品,這也是完全有可能的,市場可見,一些日式燒肉店、日式居酒屋也有推出了中餐的舉措。

比如鰻魚家居酒屋的冬瓜湯、皮蛋豆腐、烤銀杏、毛豆、鹽焗花生。又比如九田家的菜品就有自制米酒、南瓜粥、拌蔬菜、涼拌菜、泡椒鳳爪、炒飯、蔥花餅這類中餐產品。

在未來,日料本土化、日料+中餐等的口子會越開越大,這本身就是一個新的機會。只不過前期對此的操作需要逐步測試,最好是小步慢走,不宜風風火火。

3.日料本身的優勢得和品牌運營結合 ?

在大多日料店,基本還保存著老板在開門之前跑海鮮市場進貨的規矩。老板認為,新鮮、健康是日料的根本,可不能丟了。

在當下大多屬于配送料包的門店,日料的新鮮、健康永遠有競爭力。但是,日料的素雅文化也會影響經營者本身,很多日料品牌埋頭開店,不擅長品牌運營。

基于此,日料品牌們在當下到未來很有必要對自己品牌的亮點進行梳理,無論是產品新鮮、醬料好吃、又或者是服務周到專業等,日料品牌們都需要注重品牌運營。

結語 ?

日料,是一家餐廳,更是一種態度,而不單單是一道菜。從創新的角度,日料雖確實到了瓶頸期,但它未來的星辰大海,我們是可以展望的。通過整個分析可見,隱藏在日料背后的機會并不比其它品類少,只要日料從業者們多加觀察,總能找到通往未來的新路。

日料的未來真的不會有危機嗎?這個問題,我們在最后得重新思考。 ?

日料是一種文化,更是一種生活方式,從產品的角度,其核心在于海產品。

如果沒有了海產品,日料的魅力會打消一半。2021年,日本對于核廢水的處理方式全世界都在關注,如果日本真的將核廢水傾入大海,這對于日料品類的發展將帶來重大的影響。

所以這也是我們本篇文章探討日料中國化,日料融合中餐的必要性所在。

總體而言,日料品類未來將如何,它其實應該取決于中國市場對日料的具體改革,而非取決于日本本土日料的實情。中國的日料從業者們,日料的未來,就交給你們了。

撰稿?| 方也許? ?編輯?| 奧淇

設計?| 黃李輝

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論