11月新消費融資66億,線下餐飲仍是資本重投方向

林平 · 2021-12-16 15:41:58 來源:聯(lián)商網(wǎng)&搜鋪網(wǎng) 4049

中國消費市場已經(jīng)走向精細化、多元化和個性化時代,不斷成熟的90后、95后、00后已經(jīng)逐步成為消費主力軍。

傳統(tǒng)品牌越來越難以取悅消費者,而近些年消費市場涌現(xiàn)出的新品牌,借助互聯(lián)網(wǎng)思維在商品、品牌、營銷、服務、商業(yè)模式等方面不斷創(chuàng)新,滿足了新消費時代下的消費者新需求。

據(jù)聯(lián)商網(wǎng)零售研究中心不完全統(tǒng)計,11月份新消費領域共發(fā)生93起融資事件,融資總金額超66億元人民幣(數(shù)百萬元人民幣融資以100萬元計,數(shù)千萬元人民幣以1000萬元計,數(shù)億元人民幣以1億元計,外幣經(jīng)過換算,未披露融資金額未計入,融資時間以披露時間為主)。

與10月份相比,融資數(shù)量和總金額均有進一步上升。

01

食品飲料仍是主流賽道

美妝領域進一步分化

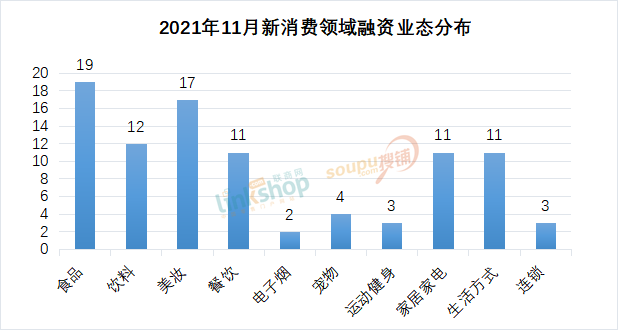

從融資業(yè)態(tài)分布來看,食品、飲料仍然是主流賽道,11月份食品飲料領域發(fā)生31起融資事件。緊隨其后的是美妝、餐飲、生活方式和家居家電等,數(shù)量上均比10月份有所上升。

食品飲料領域依然是資本關注的重點。11月,健康營養(yǎng)品牌薄荷健康,植物肉品牌哆喵喵,兒童零食品牌哆喵喵均獲得了億元級融資。

如薄荷健康已完成深創(chuàng)投獨家投資的1億元D2輪融資,這是其半年內(nèi)完成的第2次融資。今年5月,薄荷健康完成了D1輪融資,估值已達20億元。

相較于10月份,美妝個護領域融資數(shù)量進一步上升。不過,美妝個護領域已經(jīng)分化,一些研發(fā)型護膚品牌和口腔護理品牌受到資本不斷青睞。

護膚、口腔護理賽道依然火熱,如今口腔護理快消品化趨勢越來越明顯,隨著消費者對護膚意識的加強,多種類、多功能化的新式護膚用品受到關注。

11月,清之科研由映客獨家投資完成數(shù)千萬元Pre-A輪融資,本輪融資將主要用于產(chǎn)品研發(fā)、品牌升級和渠道拓展。清之科研創(chuàng)立于2020年,為“聯(lián)合利華×天貓”入孵高端口腔護理品牌,經(jīng)營漱口水、口腔噴霧等多個SKU。

醫(yī)美巨頭福瑞達生物獲得騰訊、招商局戰(zhàn)略投資。福瑞達擁有定位玻尿酸護膚的頤蓮、微生態(tài)護膚的璦爾博士等11個品牌,今年雙11頤蓮進入京東美妝品類TOP3,當日銷售額總體破億,璦爾博士全渠道累計銷售額破億。

寵物、電子煙、運動健身領域已經(jīng)漸趨常態(tài)化,新崛起的潮流、藝術(shù)、IP經(jīng)濟以及線下新餐飲,已經(jīng)是資本持續(xù)聚焦的重點。

這些聚焦細分賽道的新生活方式品牌等更受到關注,這主要迎合了Z世代消費人群的需求,“悅己”“潮流”“獨特”“時尚”是這些品牌的關鍵詞。

如潮流文化IP孵化商LEPOP獲得知名戰(zhàn)略投資方獨家天使輪投資,該品牌通過潮流IP孵化運營、生活方式打造等方式構(gòu)建了完整的新時代潮流生活方式生態(tài)體系。

從融資金額來看,仍以千萬級為主,獲得千萬級人民幣融資次數(shù)達到37次,超過億元人民幣的融資為13次,主要集中在食品飲料、美妝等領域。

百萬級融資占比較小,多集中在天使輪,多為飲料、生活方式等領域的中小品牌。正如此前一貫趨勢,大量的資金都投向了更具有長期價值的頭部品牌中。

從融資輪次來看,10月份新消費品牌融資集中在天使輪、A輪階段,融資數(shù)量分別達到28起和26起。

背后的趨勢在于,資本投資已經(jīng)愈加理性,更關注相對成熟在商業(yè)模式創(chuàng)新方的品牌,如茶飲領域已有多個成熟賽道品牌。

02

線下餐飲仍是

資本重投方向

線下餐飲依然是消費投資熱點。餐飲零食化、快消化趨勢仍然持續(xù),小吃、鹵味等幾乎每月都傳來融資消息。11月,餐飲領域共有11起融資事件,其中過億元融資項目達到6個,占到半壁江山。

面食品牌陳香貴獲得2億元A+輪融資,這是陳香貴今年獲得的第二輪過億融資,距離其上一次融資僅過了4個月,彼時估值已接近10億元。在面食賽道,不少新式餐飲品牌正在加速連鎖化、品牌化擴張,目前陳香貴全國直營門店超過200家。

實際上,新餐飲細分品牌被資本看上的一個主要原因是,標準化和可復制化。這背后既有行業(yè)數(shù)字化變革帶來的賽道優(yōu)勢,也有細分領域模式創(chuàng)新迎合了消費者的需求。

這些品牌有一個共性,從店面設計、產(chǎn)品、供應鏈上中下游已經(jīng)實現(xiàn)高度標準化,面食也是標準化高、復制能力強、連鎖空間大的品類。

以鹵味、米粉等代表的餐飲細分賽道,都是資本關注的重點。

在居民消費支出占比中,第一大項是“吃”,除了滿足消費者日常生存型消費外,這些品牌比拼的還有復制能力和速度,誰能在飲食差異化特點明顯的中國市場率先跑出規(guī)模,誰就能率先在行業(yè)能完成商業(yè)模式突破。

03

CVC(企業(yè)風險)

投資布局明顯

CVC指的是企業(yè)風險投資,以騰訊、阿里、百度等互聯(lián)網(wǎng)巨頭為傳統(tǒng)代表,這種投資方式一方面可以帶來財務匯報,另一方面也能構(gòu)筑公司產(chǎn)業(yè)發(fā)展護城河。

從互聯(lián)網(wǎng)巨頭入局來看,字節(jié)跳動此前投資了茶飲品牌檸季,騰訊相繼投資了和府撈面、代數(shù)家咖啡、喜茶等,B站投資粉紅漢堡、鷹集咖啡,美團龍珠投資墨茉點心局。而在11月,小米投資了“三坑”集合店品牌詩與萬花鏡、鑄昊科技居家工具生產(chǎn)商。

而從新消費品牌來看,近半年來,喜茶投資了精品咖啡品牌Seesaw、燕麥奶品牌YePlant、預調(diào)酒飲品牌WAT等,茶顏悅色戰(zhàn)略入股果茶品牌果呀呀,蜜雪冰城投資茶飲品牌匯茶。泡泡瑪特投資了漢服品牌、潮流買手店等賽道品牌。

11月,喜茶并購了果汁品牌野萃山,元氣森林在獲得股權(quán)投資的同時,又入股麥后科技,絕味食品通過旗下絕了基金投資了蛙來噠等品牌。

頭部新消費品牌進行CVC投資布局與互聯(lián)網(wǎng)巨頭投資雖有相似之處,但不同的地方在于,更多是為了尋找第二增長曲線。

面臨流量紅利消逝、賽道新玩家增多、消費者消費趨勢發(fā)生轉(zhuǎn)移等新挑戰(zhàn),不少頭部新消費品牌在自身賽道成長之外,通過對外多元化布局,希望找到另一個增長空間。

如完美日記、奈雪的茶上市后都出現(xiàn)了股價腰斬尷尬局面,這也反映了資本對其商業(yè)模式的擔憂。

而通過投資布局,頭部新消費品牌們希望能夠探索出新商業(yè)模式,完善產(chǎn)業(yè)鏈布局,從而應對未來商業(yè)競爭。

如今,VC、PE追著品牌撒錢的階段已經(jīng)過去了。雖然CVC投資布局能夠幫助品牌們打破增長桎梏,但從長期來看,通過產(chǎn)品創(chuàng)新和可持續(xù)商業(yè)發(fā)展模式,在用戶心中形成強品類心智,實現(xiàn)長期復購,仍是品牌發(fā)展歸宿。

附:2021年11月份新消費品牌融資表

PS:已開具白名單獲授權(quán)發(fā)布,僅做交流分享。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

-

8

2025年5月餐飲月報:節(jié)日經(jīng)濟驅(qū)動餐飲景氣躍升,地域風味激活行業(yè)創(chuàng)新浪潮

- 9

- 10

寫評論

0 條評論