“掉隊”的漢堡王,等來超級加盟商樂視

王梓旭 · 2024-05-29 18:06:10 來源:贏商網 1503

每一個品牌的誕生、崛起、輝煌或衰敗,皆有跡可循。數據,作為最客觀的“見證者”,記錄著它們在不同時期、不同市場環境下的真實表現和發展軌跡。

2024,品牌數讀推出年度系列專題《數讀100個品牌》,我們將通過數據去探尋和發現品牌發展過程中的思考與行動,了解品牌的過去、現在,或許還有未來。

樂視看中了漢堡王。

近日,樂視網發布公告稱近日宣布將在3年內通過子公司最高投資1億元人民幣,資助漢堡王旗下一家多店加盟商在中國內地開設新餐廳,樂視方面表示,這將是一次策略性的跨行業嘗試,可幫助公司快速進入快餐市場。

漢堡王方面則回應稱,樂視投資的是漢堡王旗下一家多店加盟商,目前漢堡王中國未與樂視有直接的合作。

有人認為,這將是樂視進軍餐飲業的一個信號,同時對于來說漢堡王也有著積極作用。不過,在麥當勞、肯德基強敵林立的西式快餐賽道,很難說“外行”樂視到底能給漢堡王帶來多少幫助。

樂視緣何投資漢堡王?

樂視網在近日召開的股東大會上投票通過了全資子公司樂視樂嗨投資“漢堡王”的議案,根據議案,樂視樂嗨將在未來三年自籌1億元,資助漢堡王的一名加盟商國內開店。

在樂視的公告中,其將這筆投資定義為“財務資助”,資助上限為1億元。在協議生效后三年內,第一年提供最多4000萬元,截至第二年提供累計最多7000萬元,其余的資金將在第三年提供。

關于投資漢堡王的目的,樂視坦言,其看中的正是快餐行業的前景,通過這次投資,樂視網可以快速進入快餐市場,有利于樂視網拓寬業務范圍,實現多元化經營,既可獲得預期穩定的現金流,增強樂視網的抗風險能力,為長遠發展注入新的動力。

此外,據媒體報道,樂視相關負責人認為能夠對沖其既有業務的風險。該負責人表示,樂視既有業務以智能硬件+樂視視頻影視內容為主,均屬于高風險、重研發、需長期投入的互聯網科技行業。而連鎖模式的洋快餐屬于普通大眾基礎消費,具有前期投入時間較短、人才要求相對不高、C端業務現金流穩定且周轉速度快、無應收款壞賬風險等特點,同時餐飲還兼有收回周期較長、可復制性較強等因素,這剛好能夠對沖樂視既有的較高的互聯網業務風險。[1]

據企查查數據顯示,今年一季度,注銷和吊銷的餐飲企業達到45.9萬家,有不少業內人士都表示餐飲行業看起來門檻低,但實際上其中的水很深。這樣看來樂視的預期似乎有些樂觀,不過本次其選擇加盟國際連鎖品牌漢堡王,或許能規避掉餐飲行業中的部分風險。

對此,漢堡王方面也向品牌數讀回應稱,截止目前,漢堡王(中國)投資有限公司并未與樂視網及其子公司有直接合作關系。根據樂視網公告,其二級全資子公司樂視樂嗨文化傳媒(北京)有限公司將與北京王道漢堡有限公司簽訂財務資助協議。

而北京王道漢堡有限公司是漢堡王的多店加盟商之一,自2023年開始在天津、濟南、南寧、海口等城市運營多家漢堡王餐廳,此外,他們還在積極籌劃開出更多的漢堡王餐廳。漢堡王歡迎有實力的加盟商加入。

因此在這種情況下樂視能為漢堡王帶來多少助力還很下定論。

漢堡王“掉隊”

放眼全球范圍,擁有超過11000家門店的漢堡王無疑站在行業的第一梯隊,但在中國市場,中式快餐愈發火熱,漢堡王卻顯得有些“掉隊”了。

品牌數讀梳理了最近幾年頭部快餐品牌的開店情況,可以看到漢堡王門店規模除了在2023年實現翻倍之外,2021-2022年都只新增了120家左右的門店。而麥當勞在這三年平均每年開出830家店;肯德基更勝一籌平均每年開出1378家店;塔斯汀的年平均開店數量則達到約開2184家。

顯然,這幾年快餐品牌紛紛發力擴張的大環境下,發展速度相對平緩的漢堡王已經被拉開身位。

規模的差距在門店總數上進一步得到體現。目前,肯德基已經突破萬店,麥當勞也計劃在2028年實現萬店目標,以中式漢堡為口號的塔斯汀門店數已經超過了麥當勞達到了7300余家店,相比之下漢堡王還在朝著2000家店進發。

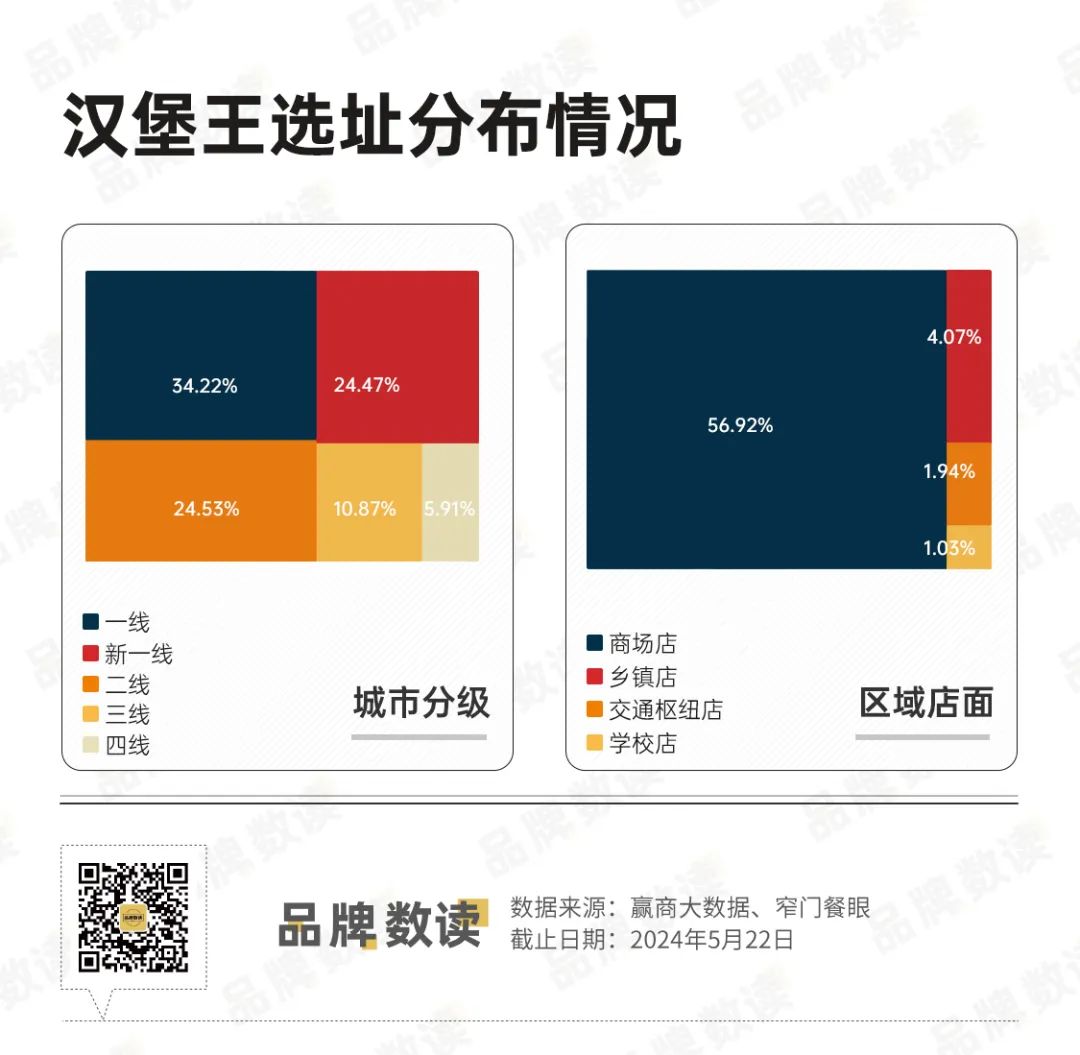

如果按照地區分布來看,目前漢堡王對于中國市場的覆蓋共進入32個省份186座城市,在江蘇、廣東、上海、浙江及北京五地門店數破百,其中最多的是江蘇有216家門店,海南、廣西、江西等省份漢堡王門店數量不足10家,與競爭對手相比還有不少可以開拓和加密的空間。

此外,快餐品牌近幾年大肆開拓下沉市場,此前百勝中國CEO屈翠容就在業績溝通會上表示,“二線及以下城市的城鎮化和長期消費升級是一個特別有吸引力的機會:那里的住房和生活費用更便宜,還有巨大的消費潛力尚未釋放。”[2]

但漢堡王對于下沉市場似乎沒有太多的熱情,目前其門店主要分布在一線、新一線及二線城市,占比已經超過80%;開設在三線及三線以下城市的門店,門店數量僅占整體門店數量的10.87%和5.91%。

鑒于目前漢堡王在高線城市門店密度不高,繼續加密高線城市或許會是它目前的選擇。不過在競爭對手們已有較大規模且持續開店的情況下,留給漢堡王可選的點位可能就沒有那么多了,一些城市的核心商圈應該早已被占據,而門店分布的密度和覆蓋范圍直接影響品牌的可見度和消費者的便利性,這也會進一步影響漢堡王之后的擴張。

漢堡王還有機會嗎?

此前Restaurant Brands International(RBI)曾對漢堡王在中國市場的表現進行點評,稱漢堡王在中國的門店數量有接近1600家,的確是賺錢的業務,但增速不足。RBI的CEO Josh Kobza認為,漢堡王的增速與中國市場的增長前景不太匹配。[3]

不僅如此,漢堡王計劃2023年起每年在中國市場新開200家門店,較之前的300家目標也有所降低。

事實上漢堡王的“慢”由多方因素導致。有業內人士向品牌數讀分析稱,入局晚、定價策略偏高以及本地化動作等因素影響力漢堡王在國內市場的聲量。

2005年漢堡王才開出中國內地第一家門店,而肯德基在1987年、麥當勞在1990年就開店營業,現如今肯德基和麥當勞一定程度上成了西式快餐的代名詞,在品類心智方面漢堡王就沒有占到優勢。

在本地化方面,肯德基和麥當勞都有不少的本地化餐品,比如油條、粥、到后期甚至推出了米飯套餐,漢堡王卻以美式漢堡為主打,濃郁的炭烤味和厚實的牛肉堡,本地化產品較少,雖然美式漢堡有著不少的受眾,但受眾仍然有限。

與此同時,在定價方面,早先漢堡王的定價要高于另外兩個品牌,從開始的定價能看出漢堡王早期想走高端路線,不過后來隨著市場環境變化,漢堡王轉而積極參與發券促銷,現在周三國王日9塊9能買到兩個漢堡。

另外,漢堡王目前由TFI集團持股并未引入多元化股東。相比之下,麥當勞在中國引入了中信資本,借助股東方的力量進行進一步擴張;百勝中國方面截至2024年4月2日,公司前三大股東為摩根大通(15.04%)、景順(8.02%)及貝萊德(6.19%)。[2]這些都有助于品牌在中國內地更好的發展。

大概在一年前,Josh Kobza稱漢堡王中國還未達到目標,充分發揮品牌在中國市場的潛力是其首要任務之一。“兩周前我到訪中國(了解到),在過去三年中,我們(漢堡王)確實落后于同行和(行業平均)增長,主要是由于單店經濟效益疲軟和財務限制,但我們專注于走出一條恢復漢堡王中國應有的增長和市場需求的道路。”[4]

對此,凌雁管理咨詢首席咨詢師林岳告訴品牌數讀,漢堡王是一個比較有匠人精神的品牌,在產品口味、口感的打造上一直比較專注,它的產品是具有競爭力的。但是發展速度較慢是因為營銷沒有跟上,包括品牌文化的傳播,產品的多樣化和本土化,這些都做得不太夠的。

“未來如果有跨界資本的加持,可能會一定程度上改變這一點,即便如此漢堡王也沒到可以挑戰麥當勞、肯德基的程度,但如果持續做好自己,未來漢堡王是可以在中國市場擴大規模并獲得更大的影響力的。”

參考資料:

[1]《三年1個億!樂視網投資漢堡王,成超級加盟商》,餐寶典

[2]《肯德基和必勝客“小店型”猛增,KCOFFEE今年要激進擴張…百勝中國正在應變中加速》,小食代

[3][4]《漢堡王母公司反思中國業務:賺錢,但開店還是太慢》,界面新聞

本文轉載自贏商網,作者:王梓旭

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論