瀘州老窖,急剎車

段明珠 · 2024-09-02 16:04:47 來源:虎嗅網 3659

對瀘州老窖懸著的心終于墜地。

本周山西汾酒先出業績,Q2增速明顯放緩,第二天股價差點跌停,帶崩白酒板塊;之后五糧液出了份穩健的財報,其中合同負債同比增46億,次日股價一度漲超5個點。

那瀘州老窖的財報就很關鍵了,如果各項經營數據符合預期,說明有和“茅五”一起穿越周期的可能;如果真實經營情況有明顯下滑,那之后增長確定性大概率要受到質疑。

而瀘州老窖交出的這份財報數據,明顯偏向后者:

此前市場預測瀘州老窖凈利增速區間為18~21%,而實際上,上半年歸母凈利同比增速為13.22%,Q2歸母凈利同比增速降至2.24%,增速遠不及預期,去掉稅金因素增速稍好。

對比Q1瀘州老窖猛沖業績,將營收和歸母凈利同比增速都沖到20%+,Q2則是在猛地急剎車。

這三年,瀘州老窖全速前進,增長壓力、庫存壓力等不斷加大,市場最擔心的是一旦壓力過了臨界點,其是否能頂得住。從這份財報看,瀘州老窖在試圖避免這一局面。

01 真實業績“修飾”太多

先看真實增速。

財報披露,瀘州老窖上半年營業收入169.05億,同比增長15.84%;歸母凈利80.28億,同比增長13.22%。

但拆解到Q2就不好看了:瀘州老窖Q2營收77.16億,同比增長10.51%;歸母凈利34.54億,同比增長近2.24%。

歸母凈利增速下滑如此之多,從瀘州老窖財報直接給出的數據來看,主因是稅收這塊。

從營業成本來看,原材料同比增5.42%,人工成本同比增14.51%,制造費用增加1.45億同比增104.60%,“系在建工程智能化包裝中心建設完成陸續投入使用等原因所致”。

其總成本中的營業稅金及附加一項同比增加28.20%,增加4.49億;還有所得稅28.71億,也比去年同期增加4.86億元,兩項一起就增了快10個億。如果將這部分波動去掉,瀘州老窖Q2的歸母凈利同比增速可回2位數。

但對比往年各季度營業稅、所得稅和營收比值,會發現瀘州老窖通常Q4交稅更多,Q2相對較少;但今年顯然例外,不排除是為了后面平滑利潤所致。

再看增長來源。

過去幾年,瀘州老窖的業績增長來自提價+結構高端化;而這份中報顯示出些不一樣來。

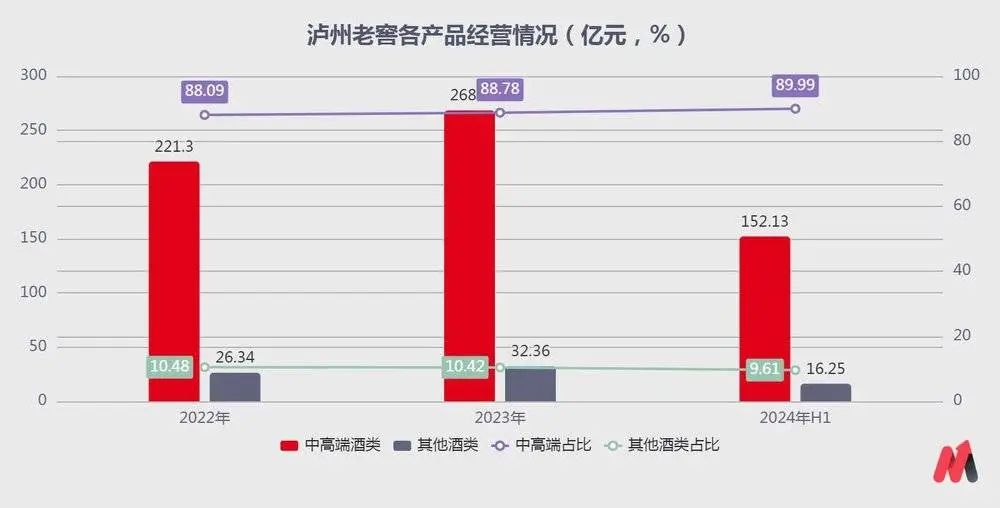

瀘州老窖將產品分為中高檔和其他,中高檔指含稅銷售價格≥150元/瓶的酒,包括國窖1573、瀘州老窖特曲等。

2024年上半年,瀘州老窖中高檔酒類營收152.13億,同比增長17.12%,占營收比重微增至89.99%;其他酒類營收為16.25億,同比增長6.86%,占比為9.61%。

結合銷量和毛利率來看。瀘州老窖中高檔酒銷量同比增25.71%,毛利率微降0.23%;其他酒銷量同比微增0.56%,毛利率微增0.52%。推測應該是其腰部產品發力,窖齡和特曲銷量增加,低端產品銷量持平。

再來看增長的質量。

在市場非常關注的庫存問題上,瀘州老窖2024年上半年存貨增至123.5億。但其實這是行業“通病”,近三年酒企庫存總額飆升,貴州茅臺、洋河股份、五糧液、山西汾酒存貨也都超過百億。

前不久的瀘州老窖股東大會曾透露,在經銷商-終端渠道-消費者三個層級中,消費者開瓶率沒有太多變化,終端庫存也挺好,但經銷商庫存不是很健康。如果經銷商和終端渠道壓太多貨,上市公司也會有業績,要在“良心的基礎上能跑多快跑多快”。

也有消息說瀘州老窖為了沖業績,以低度1573要漲價為理由,要求經銷商提前打款鎖定原先價格,以實現既定的經營目標,然后7月初發布漲價公告。這一消息暫未被證實。

經銷商這塊瀘州老窖一直都存在大商依賴的隱患。

2023年,瀘州老窖前五名客戶銷售占全年營業額62.28%,其中第一名占全年銷售額43.85%;2024年上半年,這兩個比例分別提升至67.28%和49.73%。相比之下,五糧液2024年上半年前五名客戶銷售僅占全部營收的21.12%。

上半年瀘州老窖的營收增長部分來自經銷商的蓄水池。如果經銷商渠道壓貨過多或其他原因(經濟不景氣)導致拿貨意愿不足,則對瀘州老窖的業績影響非常大。

很多白酒企業的合同負債、應收款項都是作為“蓄水池”來看待,但瀘州老窖的并表范圍并不包括品牌專營公司,可其又能很大程度上控制這些公司。也即,瀘州老窖完全可以通過體外公司調節財報數據。所以瀘州老窖這兩項的數據僅能有部分參考價值。

瀘州老窖的應收款項融資中主要是銷售產生的應收票據(銀行承兌匯票),2024年上半年應收款項融資為40.89億,同比增48.87%;較期初減幅31.14%,主要是到期解匯及貼現所致。瀘州老窖認為這部分銀行承兌匯票不存在重大信用風險,所以不會計提減值準備。但其在2023年曾對一筆69.21億的尚未到期銀行承兌匯票提前貼現,產生了1.6億的損失。

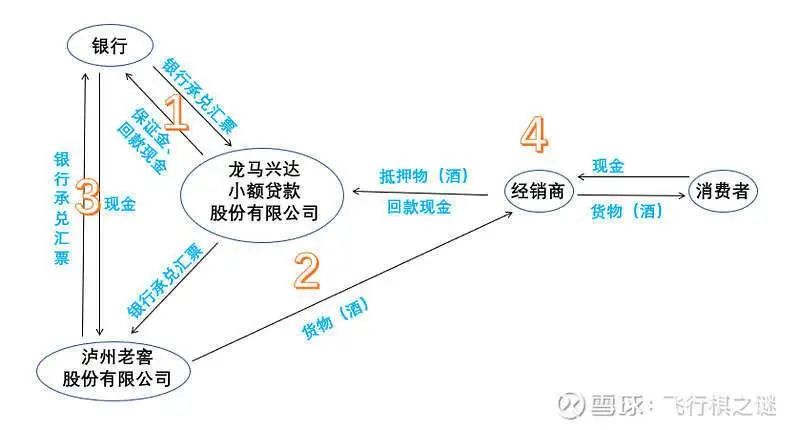

另外,應收票據這種模式也和瀘州老窖想通過貸款助力經銷商購酒來去庫存分不開。雪球用戶“飛行棋之謎”曾將應收款項融資產生的流程畫出,可供參考。

合同負債方面,瀘州老窖2024年6月30日合同負債23.42億,同比增長21.11%。如果將營收加合同負債作為真實收入來看,瀘州老窖24年Q2的真實同比增速是12.8%。從下圖來看,在經過連續3個季度的猛沖后,瀘州老窖Q2能保持住合同負債環比微降已很不容易。

最后,過往瀘州老窖的收入質量并不算高,銷售商品、提供勞務收到的現金和營收的比值一直落后于五糧液,尤其是2023年,五糧液的比值為1.26,瀘州老窖只有1.04,也即瀘州老窖每年的收入含金量要差一點。

但2024年上半年這一情況扭轉了,瀘州老窖這一比值提高到1.19,五糧液收現比降到0.98。一種解釋是,瀘州老窖的品牌力更得經銷商和消費者認可,所以會愿意用資金鎖定產品;一種解釋是,類似前面提到的傳聞,向經銷商、渠道“漲價去庫存”,使得Q2業績數字不會太難看。到底哪種情況,最終還需要等待市場驗證。

總體來說,瀘州老窖的財報質量沒有貴州茅臺、五糧液那樣高,且有些許修飾的跡象,有些關鍵數據只能部分參考。

僅從這份財報數據來看,瀘州老窖的經營沒有貴州茅臺、五糧液那樣穩定,Q1還在猛沖,營收歸母凈利同比增速都在20%以上,Q2就急剎車,歸母凈利同比增2個點;如果是真學霸,大概率不會100分、20分這樣穿插著考。

同時,瀘州老窖營收增長放緩明顯,對大經銷商的依賴加大;雖然庫存、合同負債等數據表現尚可,但不能排除是經過修飾后呈現的結果;甚至傳聞中的“漲價去庫存”、“大存大貸”助力經銷商去庫存,正好能符合其一些經營數據的不同表現。

02 2024年營收目標難達成

2024年,瀘州老窖的經營目標是營業收入同比增長不低于15%。目前看,這一目標比較難達成。

如果增速不低于15%,瀘州老窖今年營收整體需達到347.6億以上,目前完成169億,完成進度48.6%。參考往年,瀘州老窖上半年完成進度大致都在50%以下,Q3和Q4發力,如果今年一樣的話,有可能達成目標。

但今年的難度在于,一則去年基數較高,瀘州老窖去年首次達成300億營收;二是當前經營環境充滿不確定性。

看一組對比數據,2014年上半年北京規模以上(年營收千萬)餐飲業利潤總額同比下降88.8%,利潤率低至0.37%;另一邊美團Q2營收同比升21%,利潤同比升77.6%。

這可能意味著中高端餐飲不好做,更多消費者精打細算選擇外賣或團購。與之對應的是,在中高端消費中使用的酒也會受影響。

還有比較直接的,瀘州老窖三年股權激勵業績考核結束;沖三目前看差距太大,2024年上半年山西汾酒營收227.46億,洋河股份營收228.76。

對瀘州老窖來說,其實沖業績還不如解決庫存、品牌、產能等問題更重要。

長遠來看,影響瀘州老窖未來成長空間的問題有兩個:

1、白酒市場還有多少增長空間?

2、瀘州老窖在不同價格帶的市場份額能否持續提升?

截至2023年,白酒產量已“七連降”,銷量逐年下降;但2023年全國白酒行業銷售收入7563億元,同比增加9.7%;如貴州茅臺、五糧液、瀘州老窖等頭部白酒企業增速均在兩位數。

根據《2024中國白酒市場中期研究報告》(中國酒業協會),2024年白酒行業總銷售額將達到8000億元,同比增長10%左右。上市白酒企業業績正加速分化,頭部白酒企業正在擠壓式成長。

由于2024年1-6月白酒市場銷量前六的品牌為茅臺、五糧液、洋河、汾酒、瀘州老窖、劍南春(排名不分先后)。瀘州老窖作為濃香鼻祖,理應可以從這種擠壓式成長中分一杯羹,但能有多大,還需要分開來看。

在千元價格帶,五糧液占據了絕對的品牌高地,根據國金證券的研報,五糧液的市場份額在55%至60%,高度國窖的市場份額略高于10%。如今五糧液平穩發展,瀘州老窖想要反超難度非常大。好在茅臺提價及五糧液的控量挺價給瀘州老窖一定的發展空間。

瀘州老窖也在根據年輕人的消費習慣培養低度酒市場,據說38度國窖1573和特曲的量已經可達到對半開。

2024年1-6月白酒市場經銷商、零售商反饋市場動銷最好的前三價格帶分別為300~500元、100~300元、100元及以下。

在次高端市場,劍南春、茅臺系列酒的市場規模已經超過100億元(2022年),而低度國窖的市場規模在60億元左右。相比全國市場,地方龍頭在區域內更占優勢。瀘州老窖進入一些有區域龍頭的市場,比如有洋河、今世緣的江蘇,有古井貢酒、迎駕貢酒的安徽,難度不亞于在高端市場的開拓。

所以瀘州老窖每進一步,難度將指數級增加。這些預期已經很大程度上反映在瀘州老窖的股價中,今年其股價已跌去30%,從去年高點跌幅更是超50%,目前市盈率10+。但這不意味著瀘州老窖短期具有很高的安全邊際和投資價值。

在白酒上行周期,大小品牌各顯神通;一旦遇到下行周期,品牌力孰強孰弱,以及經營穩定性,一目了然。

*以上分析討論僅供參考,不構成任何投資建議。

(本文轉載自虎嗅網,作者:段明珠)

聚沙,方能成塔;共好,才能更好。“第四屆中國餐飲品牌節”將于2024年9月23-26日在廣州盛大開啟。

寫評論

0 條評論