《新中式餐飲洞察報告2024》發布:新中式漢堡、新中式茶飲賽道表現突出

紅餐產業研究院 · 2024-06-14 14:10:01 來源:紅餐網 2949

導語

新中式餐飲細分賽道涌現,一批品牌開始冒頭,受到了較多關注。近期,新中式餐飲有哪些新變化呢?

基于此,紅餐產業研究院特推出了《新中式餐飲洞察報告2024》。

近年,新中式的熱度逐步走高,新中式概念也風靡餐飲業,新中式漢堡、新中式茶飲、新中式咖飲、新中式茶館、新中式烘焙等多個細分賽道涌現。隨著新中式與餐飲行業的融合程度進一步加深,多個新中式細分賽道也孕育出了一批實力品牌。

新中式餐飲指的是在傳統中式(西式)餐飲的基礎上,通過對食材、烹飪方法、設計風格等元素進行創新,或者通過對西式餐飲進行中式改良的方式,重塑符合現代消費者口味和需求的餐飲品類。

那么,2024年新中式餐飲的整體發展情況如何?新中式各細分賽道的表現如何?消費者對于新中式餐飲的偏好和態度又是怎樣的?近日,紅餐產業研究院推出了《新中式餐飲洞察報告2024》,為大家剖析賽道發展動向。

熱度逐步走高,新中式進入3.0發展階段

近年來,“新中式”迅速走紅,在抖音和小紅書等平臺上亦受到了較多追捧,話題播放量和筆記數均較高。同時,與“新中式”相關的餐飲領域也贏得了很多消費者的青睞,比如“新中式糕點”“新中式茶飲”“新中式茶館”等話題在抖音、小紅書等平臺上均擁有較高的熱度。

1.細分賽道崛起,新中式進入3.0發展階段

在我國經濟、教育、科技等獲得了長足的發展、我國對傳統文化傳承越來越重視以及Z世代人群逐步崛起的背景之下,國民的民族自信增強,新中式、國潮等興起。其中,“新中式”的概念也逐步在餐飲行業滲透,從1.0發展到了3.0階段。

在1.0階段,新中式主要與餐廳設計相結合,在餐廳視覺、桌椅、餐具等方面呈現出新中式美學;在2.0階段,新中式與產品相互成就,捧紅了一些爆款產品。

在3.0階段,新中式與餐飲行業的融合程度進一步加深,并逐步擴充形成獨立的細分賽道,新中式茶飲、新中式烘焙、新中式漢堡、新中式茶館等細分賽道開始崛起。

盡管新中式餐飲賽道熱度較高,但是消費者對于各細分的新中式餐飲賽道的消費熱情卻有著較大的差別。

2. 消費者嘗試新中式茶飲意愿度高

據紅餐產業研究院的新中式餐飲消費調研顯示,近6成的消費者消費過新中式餐飲。在新中式餐飲的7個細分賽道中,新中式茶飲最受消費者歡迎,近6成消費者愿意嘗試新中式茶飲。此外,新中式茶館和新中式漢堡的嘗試意愿度亦較高。

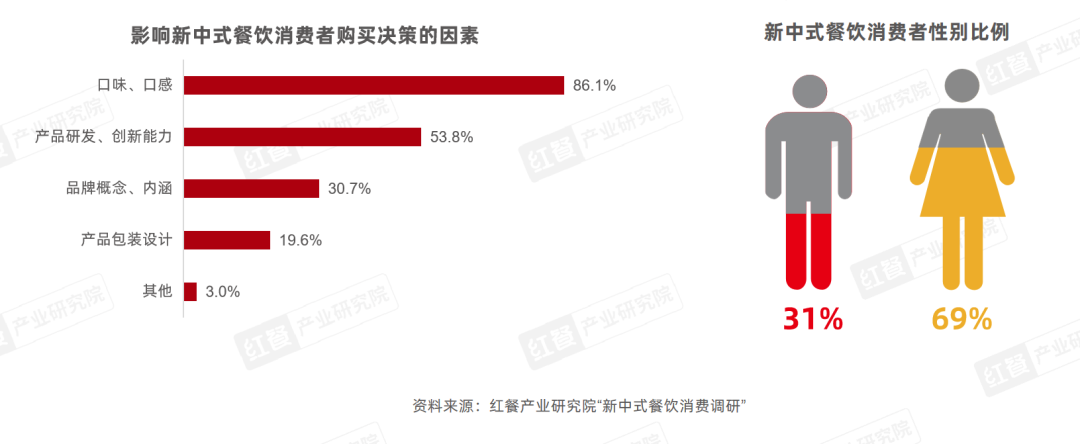

調研數據還顯示,新中式餐飲消費者普遍關注門店的口感口味、健康衛生以及價格。在消費人群中,相比80后、80前的新中式餐飲消費人群,90后、00后的新中式餐飲消費者更看重餐飲門店的外觀出品以及就餐環境,對價格的敏感度稍弱。

此外,據調研數據,近9成的消費者最看重產品的口味而非包裝設計。在新中式餐飲的消費者中,女性是新中式餐飲消費的主要人群,男性消費者占比僅為31%。

新中式細分賽道涌現

新中式漢堡、新中式茶飲表現突出

如今,隨著新中式餐飲的進一步發展,多條細分賽道嶄露頭角,新中式漢堡、新中式茶飲、新中式茶館、新中式咖飲、新中式烘焙、新中式輕食是其中較為典型的代表。

1. 新中式漢堡:眾多品牌積極發力下沉市場,深化本土化

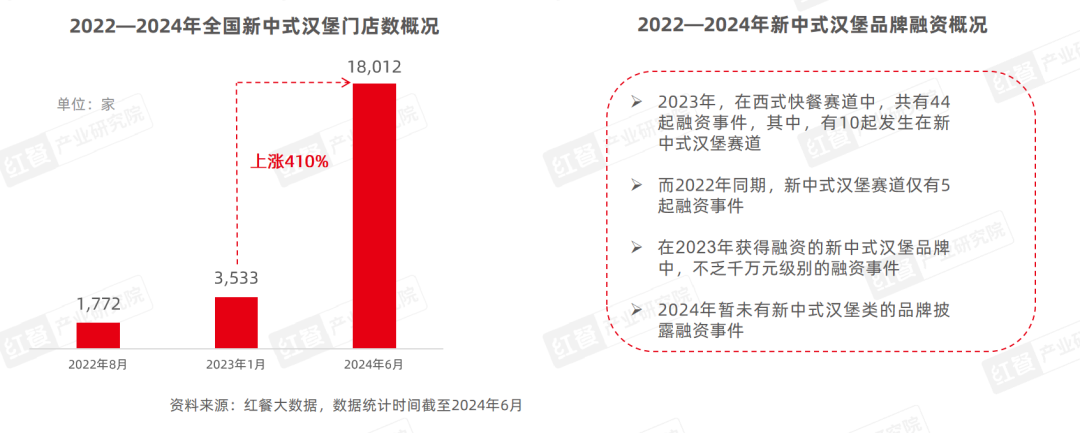

紅餐大數據顯示,截至2024年6月,我國新中式漢堡的門店數從2023年1月份的3,533家上升到了1.8萬家,同比上漲了410%。與此同時,新中式漢堡品牌也較受資本青睞。

紅餐大數據顯示,2023年,新中式漢堡賽道共發生了10起融資事件,其中,有5個品牌披露的融資金額在千萬元級別。不過,進入2024年以來,新中式漢堡賽道暫無新的融資事件披露。

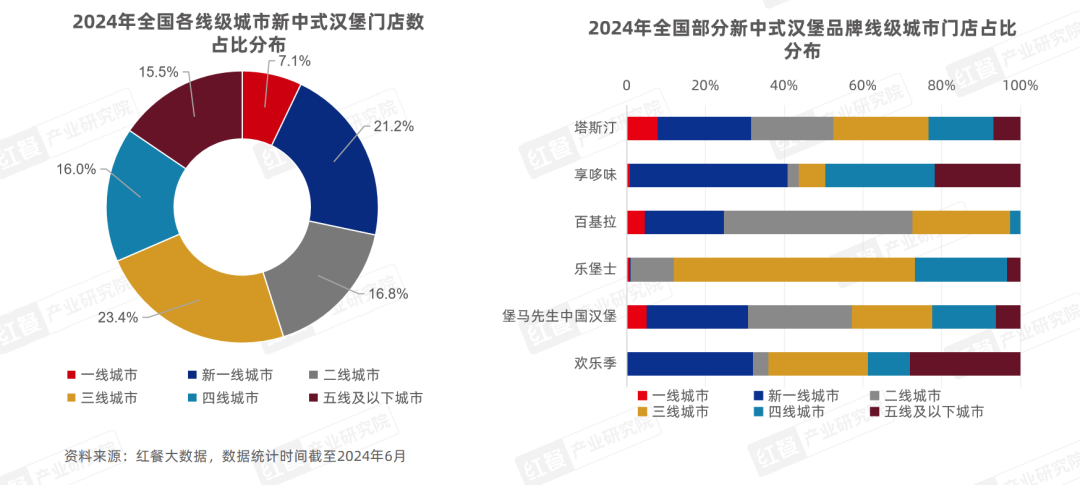

近年來,一批新中式漢堡品牌快速崛起。其中,塔斯汀的表現最為突出,截至2024年6月,其門店數量超過7,000家。此外,享哆味的門店數亦突破了2,000家,其余品牌門店數量則均未破千。

同時,紅餐大數據顯示,門店數較為靠前的新中式漢堡品牌的人均消費集中在15~20元,對比麥當勞、肯德基等西式快餐品牌的人均消費情況,價格相對更親民。

紅餐大數據顯示,新中式漢堡在三線及以下城市的門店占比近六成,其中,三線城市的新中式漢堡門店數最多,達到了23.4%。縱觀新中式漢堡頭部品牌的門店布局,塔斯汀、享哆味、樂堡士等品牌均在三線及以下城市分布有較多的門店。

近年來,一些新中式漢堡品牌積極進行產品的本土化創新。總體來看,這些新中式漢堡品牌主要從餡料和漢堡胚兩個方向進行創新。在餡料層面,品牌主要通過將各類中式食材入餡對產品進行本土化改造,如推出麻婆豆腐堡、螺螄粉堡等多種口味。

其次是為了凸顯差異化,一些新中式漢堡品牌強調門店使用的肉為鮮肉,更加符合中國消費者的口味。在漢堡胚層面,品牌采用現搟現烤漢堡胚的形式,增強了消費者的體驗感。另外,一些品牌還選擇更換堡胚,利用中國傳統面點饅頭、饃等替換傳統的漢堡胚,或者直接采用蛋堡來替換。

總體而言,中式漢堡品牌的產品創新路徑相對簡單,并且,品牌門店的裝修設計風格以及營銷的方式也存在著同質化的現象,融合進化成為眾多新中式漢堡品牌差異化的思路。

2. 新中式茶飲:霸王茶姬門店數領跑,新銳品牌較受資本青睞

近年來,新中式茶飲風潮漸起,全國涌現出了諸多的新中式茶飲門店。紅餐大數據顯示,截至2024年6月,全國新中式茶飲門店超過2萬家。與此同時,2023年新中式茶飲品牌融資事件數飆升。

在此背景之下,一批新中式茶飲品牌開始冒頭。其中,表現尤為突出的是霸王茶姬,近年其快速拓店,總門店數遙遙領先于其他新中式茶飲品牌。此外,茶話弄、茶顏悅色、茉莉奶白等品牌的發展亦值得關注。

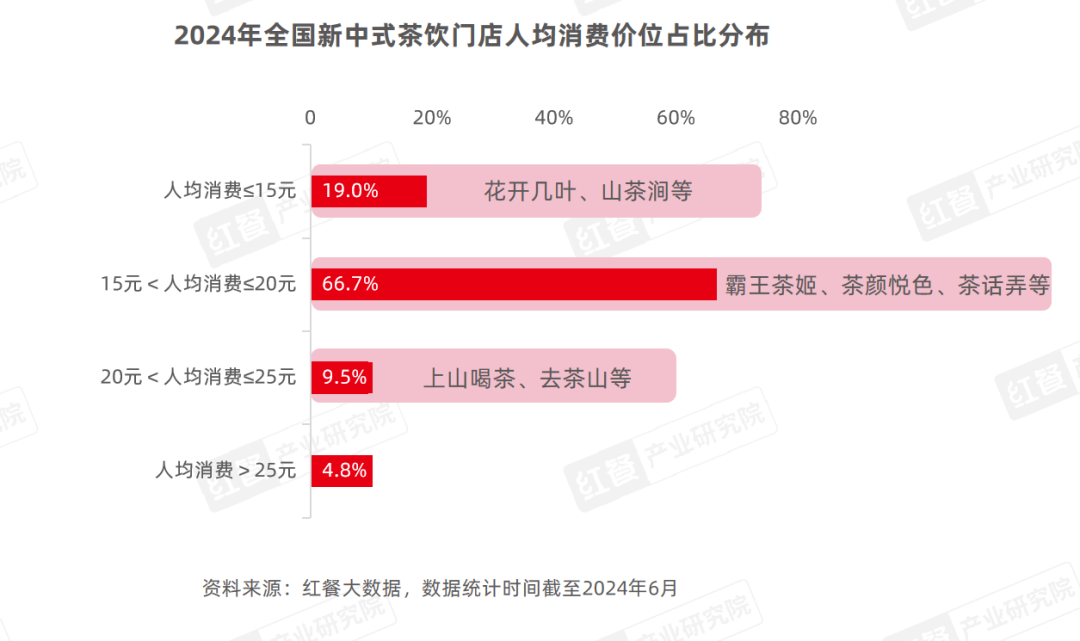

新中式茶飲品牌大多走親民路線。紅餐大數據顯示,新中式茶飲品牌超六成門店人均消費為15~20元,而人均消費高于25元的新中式茶飲門店占比僅為4.8%。

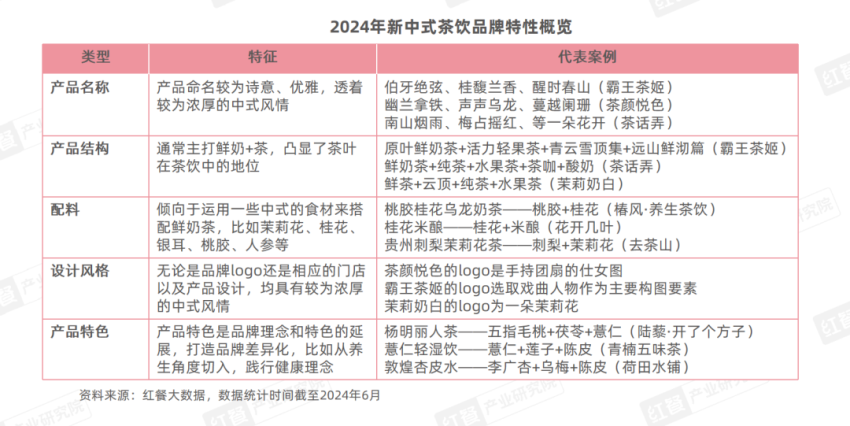

據紅餐產業研究院觀察,新中式茶飲品牌在產品塑造上自有一套公式,從產品名稱、產品結構到配料以及設計風格,均流露出較為濃厚的中式風情。為了凸顯品牌特色,新中式茶飲品牌推出的產品通常會延展品牌理念,比如把健康理念融入飲品,從養生的角度貼合消費者需求。

雖然公式化的產品塑造有利于品牌快速發展,但從另外一個角度來看,相似的產品塑造公式實則蘊含著同質化的隱憂,需要一眾新中式茶飲品牌進行多方面的創新。

3.新中式茶館:搭上新中式的快車,關注度持續走高

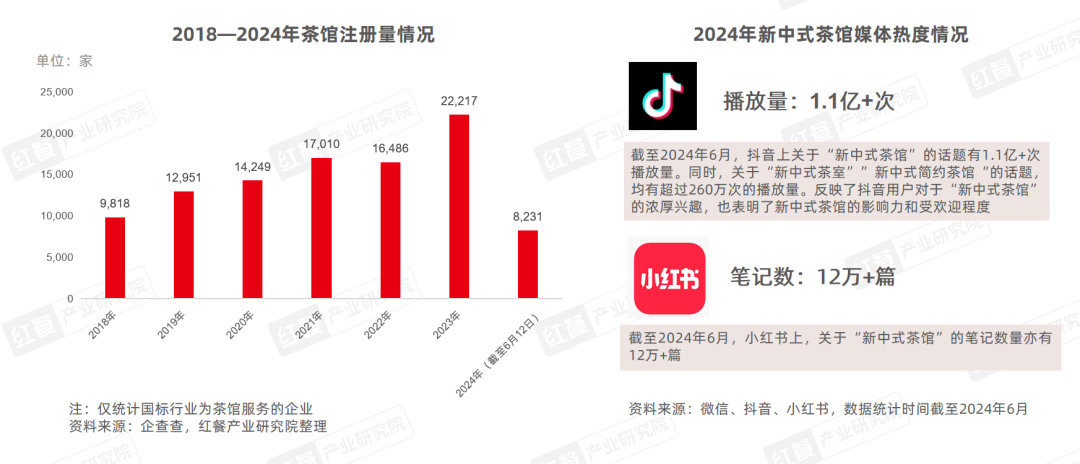

近一年來,新中式茶館保持著較高的熱度,在微信、抖音以及小紅書等平臺上受到了較多關注,也吸引了諸多的入局者。喜茶、奈雪的茶等品牌紛紛推出新中式茶館子品牌,茶館企業的注冊量也在逐年增長。

目前,新中式茶館賽道出現了一些發展較為穩健的品牌,比如創立于上海的隱溪茶館,注重打造傳統與現代融合的藝術感空間及美妙的品茶體驗,目前其全國門店數近40家。

小神閑茶館、煮葉和tea‘stone等品牌的門店數則超過了10家。喜茶茶坊以及奈雪茶院還處在起步階段,門店數偏少。此外,以哈茶福、周四晚、茶決決等為代表的區域品牌也開始嶄露頭角。

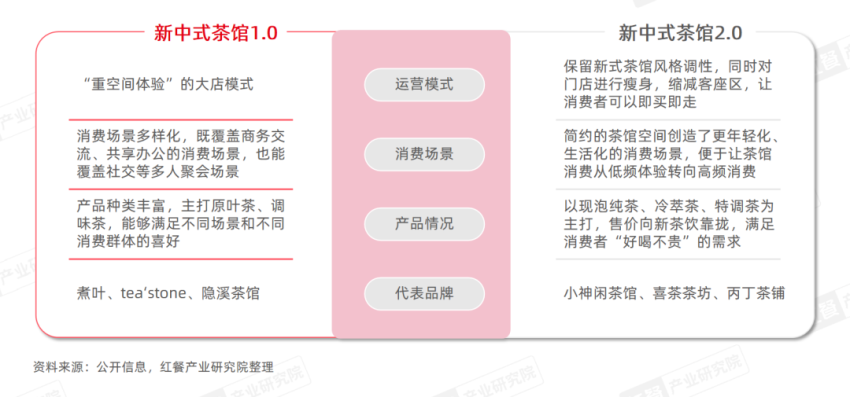

同時,隨著消費需求越來越多樣,消費場景也不斷地細化,新中式茶館的形態、門店體驗和經營模式也在不斷發生改變,新中式茶館逐步從1.0向2.0迭代。相較1.0模式,2.0模式在運營模式、消費場景、產品情況均有進行迭代。

人均消費方面,紅餐大數據顯示,新中式茶館門店的人均消費處于30~70元,價格相對較高。另外,新中式茶館多數品牌門店數量還未超過10家,規模化程度還有待提升。

總體來看,新中式茶館的頭部效應遠未顯現,多數從業者仍處于摸著石頭過河的階段,各自探索適合自己的生長空間。

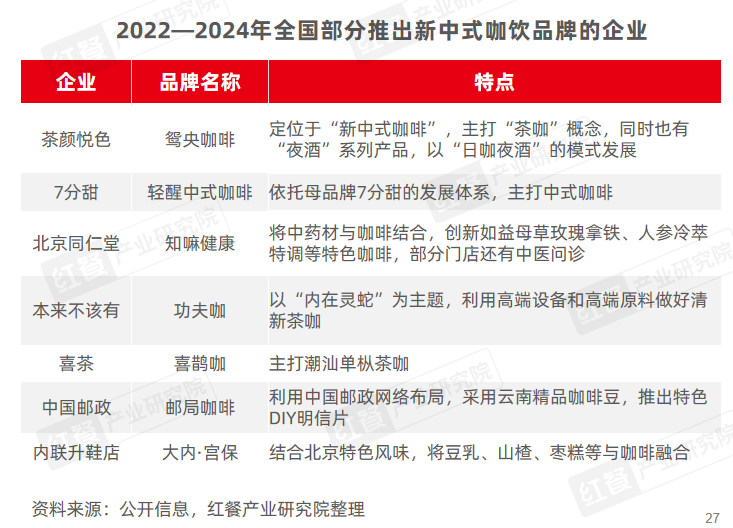

4.新中式咖飲:品牌采用中西合璧的方式,多維呈現新中式風情

近年來,新中式咖飲在短短的幾年時間內不斷進化迭代,從1.0階段邁向2.0階段。在1.0階段,咖飲品牌主要在咖啡中加入中式元素,如牛奶、水果等。之后,咖啡中的中式元素逐漸變得更加多樣化和本土化。

比如瑞幸咖啡研發的生椰拿鐵和碧螺春拿鐵,很好地適配了國內消費者的口味。如今新中式咖飲發展到了2.0階段,許多跨界企業如中國郵政、同仁堂也加入了賽道,孵化出了諸多的新中式咖飲品牌。

目前,諸多主打新中式咖飲的品牌規模化程度相對低,僅有少數品牌的門店數量突破了100家。比如四葉咖依托云南咖啡豆從云南走向全國,門店數量突破了100家。鴛央咖啡的門店均分布在長沙,其門店數量近百家。

眾多的新中式咖飲品牌用各類創新來講述“咖啡+中式”的故事。總的來看,這些品牌的創新主要包括四個方面:咖啡+中式配方、咖啡+中式器具、咖啡+中式場景、咖啡+地方特色。

總的來看,新中式咖飲賽道尚未發展成熟,需要眾多品牌從產品、門店設計、營銷等多個層面進行更深入的探索。

結語

隨著眾多品牌在“新中式”餐飲賽道中崛起,它們在品牌定位、主打產品、門店風格設計等方面都出現了同質化現象。在此背景下,新中式餐飲賽道的競爭日趨激烈,品牌之間的區隔越來越不明顯。

對此,紅餐產業研究院建議從業者可從以下三個層面發力破解這個局面:

一是通過創新來解決同質化問題,塑造品牌的差異化特色;

二是聚焦下沉市場,并精準定位消費者群體;

三是深入挖掘“新中式”內核,將大眾文化認知和品牌優勢結合,形成更容易被消費者感知到的品牌內核。

為了讓新中式餐飲賽道從業者更加詳細地了解該賽道的發展情況,紅餐產業研究院推出了《新中式餐飲洞察報告2024》電子版,大家可以通過以下方式限時獲取!獲取方式:在“紅餐智庫”微信公眾號后臺,發送“新中式”,即可獲取全文版。

步驟一:關注【紅餐智庫】微信公眾號;

步驟二:在后臺回復“新中式”即可限時獲取本報告的完整版。

專欄文章

寫評論

0 條評論