《烤串品類發(fā)展報告2025》發(fā)布:烤串供應鏈持續(xù)升級優(yōu)化,賽道加速快跑

紅餐產(chǎn)業(yè)研究院 · 2025-03-21 09:21:37 來源:紅餐網(wǎng) 3649

烤串賽道持續(xù)擴容。

烤串作為餐飲市場中重要的細分品類,近年來在年輕消費者和夜經(jīng)濟的推動下,消費需求持續(xù)高漲。據(jù)紅餐大數(shù)據(jù),截至2025年2月,全國烤串消費人口較去年同期增長13.8%。在燒烤大品類中,烤串的市場份額從2023年的57.7%上升至2024年的59.9%。

在這樣的背景下,烤串市場規(guī)模持續(xù)增長。據(jù)紅餐大數(shù)據(jù),2024年全國烤串市場規(guī)模同比增長9.2%,達到1,540億元,預計2025年市場規(guī)模將進一步增長至1,660億元。

當下,持續(xù)快速增長的烤串品類展現(xiàn)出哪些發(fā)展動向?未來的發(fā)展面臨哪些挑戰(zhàn)?為了探尋這些問題,紅餐產(chǎn)業(yè)研究院與野火燒食品聯(lián)合推出了《烤串品類發(fā)展報告2025》。以下為報告的部分內(nèi)容展示。

烤串賽道持續(xù)擴容,市場規(guī)模或?qū)⒊^1,600億元

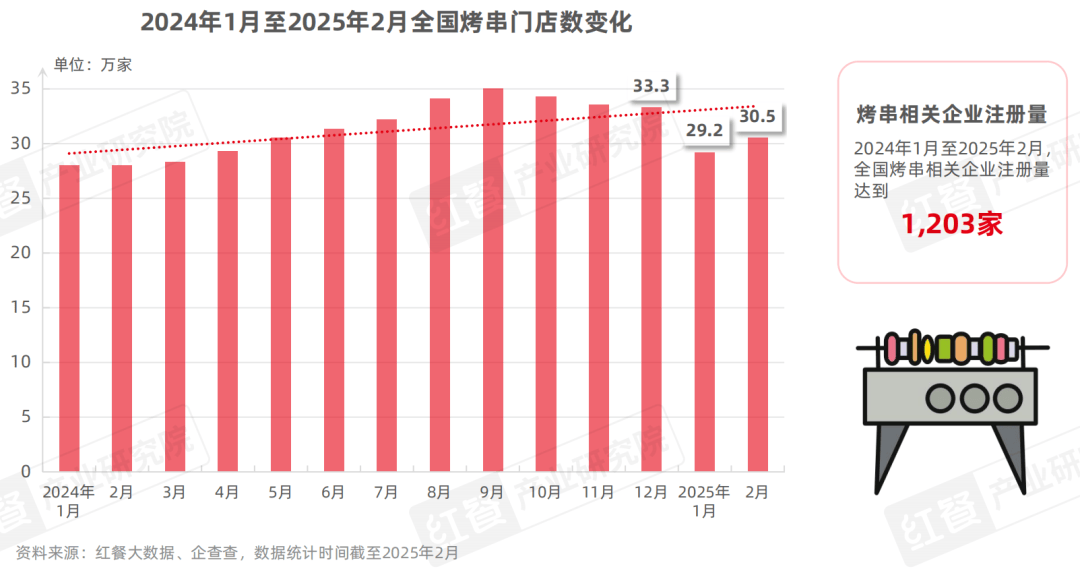

近年來,隨著烤串消費需求的持續(xù)增長,烤串門店數(shù)量整體呈現(xiàn)出波動性增長態(tài)勢。據(jù)紅餐大數(shù)據(jù),全國烤串門店數(shù)從2024年1月的28萬家逐漸攀升至同年9月的35萬家,隨后略有回落。截至2025年2月,烤串的門店數(shù)有所反彈,達到30.5萬家,但仍較去年同期增長了8.6%。

企業(yè)數(shù)方面,據(jù)企查查,2024年1月至2025年2月,全國烤串相關企業(yè)注冊量達到1,203家。

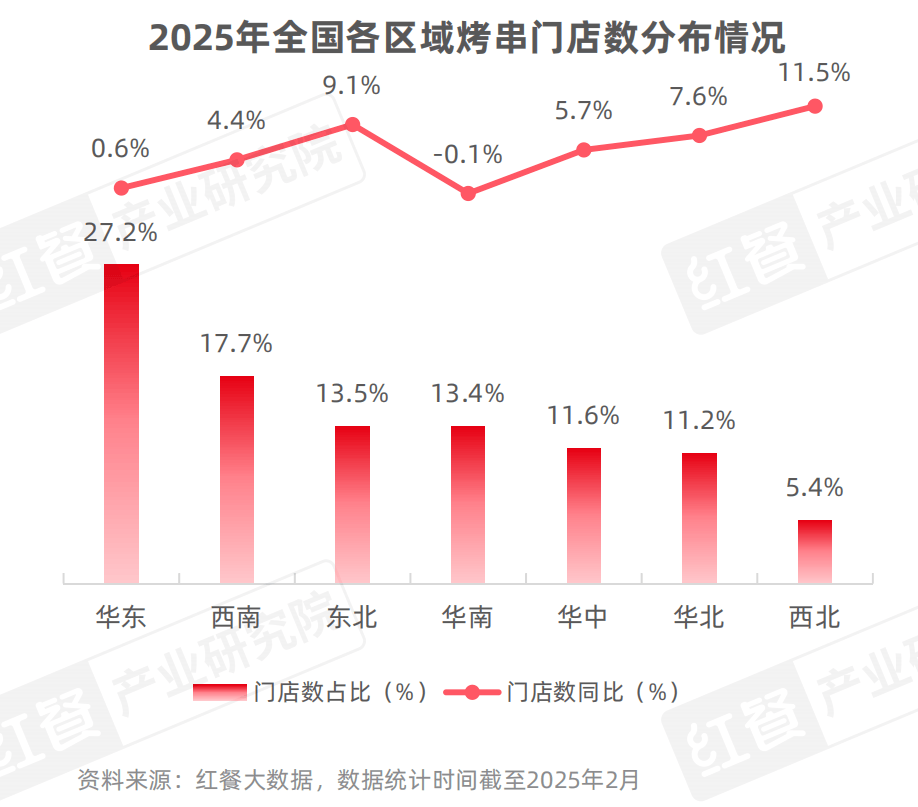

在區(qū)域分布方面,烤串門店在華東市場占據(jù)規(guī)模優(yōu)勢,西北、東北區(qū)域門店數(shù)增長較快。截至2025年2月,烤串門店在華東市場占據(jù)顯著優(yōu)勢,占比高達27.2%。其次是西南、東北、華南、華中及華北區(qū)域,這些地區(qū)的烤串門店數(shù)均超過總門店數(shù)的10%。相比之下,西北區(qū)域的烤串門店數(shù)較少,僅占5.4%。

值得注意的是,西北區(qū)域的烤串門店數(shù)呈現(xiàn)出較快的增長勢頭,同比增長達11.5%;東北區(qū)域的增長勢頭也不錯,同比增長9.1%;華北區(qū)域也實現(xiàn)了7.6%的同比增長。不過,盡管華東區(qū)域門店數(shù)量最多,但其增長勢頭微弱,同比增長僅為0.6%。與此同時,華南區(qū)域的烤串門店數(shù)則略有下降。

在品牌競爭格局方面,烤串品牌門店擴張相對平穩(wěn),區(qū)域品牌仍為主流玩家。從門店數(shù)這一維度上看,目前門店數(shù)最多的品牌為瘋狂烤翅,據(jù)紅餐大數(shù)據(jù),截至2025年2月,其全國門店數(shù)超過490家;其次是串意十足,門店數(shù)達到430家。

值得注意的是,目前大多數(shù)烤串品牌仍以區(qū)域發(fā)展為主,比如木屋燒烤門店數(shù)將近250家,門店覆蓋城市數(shù)為25個;東方一串、郭靖烤全羊、很久以前羊肉串、大圣燒烤等品牌的門店數(shù)均超過100家,門店覆蓋城市數(shù)均不超過25個。

多個細分賽道熱度高漲,雞肉類產(chǎn)品受關注

據(jù)紅餐產(chǎn)業(yè)研究院的深入分析,烤串賽道近年在品類細分、產(chǎn)品結構、供應鏈建設、經(jīng)營模式等方面呈現(xiàn)出多個發(fā)展亮點,本文節(jié)選部分內(nèi)容進行展示。

1、“爆品+”模式推動細分賽道崛起,雞翅專門店近年發(fā)展勢頭較好

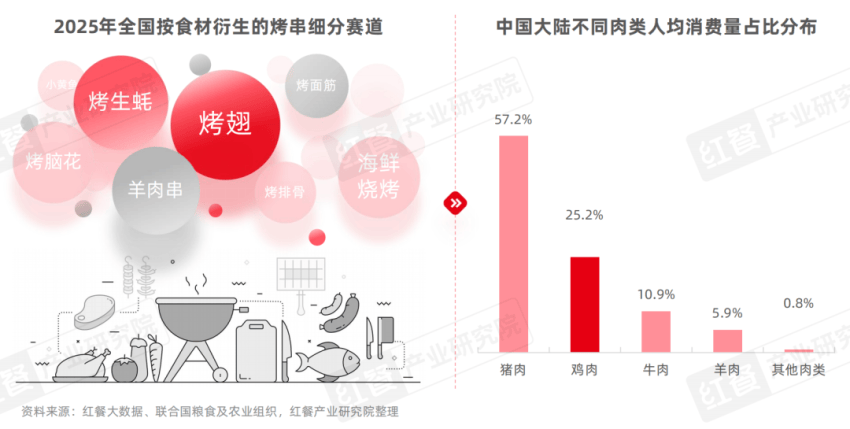

在烤串賽道,有部分品牌聚焦某種或某類食材,采用“爆品+”模式,逐漸開辟出基于食材分類的烤串細分賽道,比如很久以前羊肉串主打羊肉串;九村烤腦花主打烤腦花。此外,還有一眾聚焦雞翅、海鮮燒烤、烤生蠔等食材的烤串專門店。

其中,以雞翅為大單品的雞翅專門店發(fā)展勢頭較好,比如瘋狂烤翅、管氏翅吧等烤翅專門店品牌近年陸續(xù)拓店。事實上,雞肉作為我國消費者的第二大肉類消費品,人均消費量占比高達肉類總消費量的四分之一,可見雞肉在國人飲食結構中的重要地位。

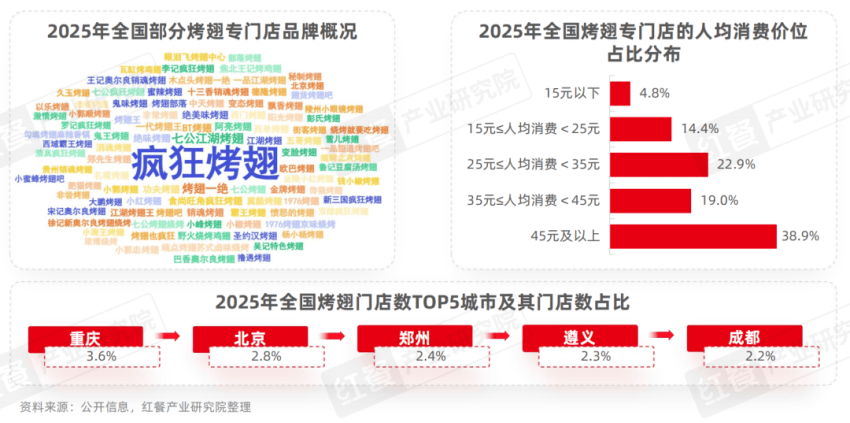

當下,烤翅專門店廣泛分布于我國多個省市,其中,重慶、北京、鄭州、遵義、成都的烤翅專門店最多,但占比相對較低,可見烤翅專門店在地域分布上較為分散。人均消費價位方面,38.9%的烤翅專門店人均消費價位在45元以上;其次是人均消費在25~35元區(qū)間,其門店數(shù)占比達22.9%;15~25元和35~45元區(qū)間的烤翅專門店的門店數(shù)占比均超10%。

2、禽肉類食材在烤串品類中的占比達15.9%,雞肉類食材綜合利用率相對較高

烤串的肉類產(chǎn)品主要包括畜肉、禽肉和水產(chǎn)三大類,其中畜肉類占比最高,達到50.2%;其次,禽肉類占比達到15.9%。

值得注意的是,在2025年各區(qū)域烤串推薦菜TOP10榜單中,雞翅、掌中寶、雞架、雞脆骨、雞爪等部位的雞肉類食材在多個地區(qū)均名列前茅。可見,烤串品類對雞肉類食材的分割較為精細,且這些部位在不同區(qū)域的應用率和受歡迎程度均較高。不難看出,雞肉類食材在烤串品類中的綜合利用率相對較高。

從熱銷菜品上看,烤雞翅、魷魚須、烤雞胗等菜品的門店覆蓋率高于平均水平,且銷量增速較高,屬于認知度高且需求量呈現(xiàn)增長的菜品。而烤掌中寶、烤雞皮、烤全翅、烤魷魚、烤苕皮等菜品門店覆蓋率相對較低,但銷量增長率高于平均水平,屬于需求增長的高潛力菜品。此外,隨著日式燒鳥近年熱度上升,雞翅、雞肉類食材應用更為廣泛。

由此看來,雞肉類烤串食材潛力較大。近年來,有部分烤串供應鏈企業(yè)深耕雞類深加工產(chǎn)品,比如專注于雞翅和雞副類產(chǎn)品研發(fā)、生產(chǎn)、銷售的野火燒食品,就為百勝中國、鍋圈食匯、喜姐炸串、夸父炸串、鄭喜旺燒烤、小楊烤肉、九村烤腦花等多個品牌供應產(chǎn)品。

3、以穿串、腌制等食材加工環(huán)節(jié)為核心,供應鏈企業(yè)聚焦單類食材打造爆品產(chǎn)品

烤串產(chǎn)業(yè)鏈覆蓋食材種植養(yǎng)殖、食材加工、調(diào)味料、冷鏈運輸、下游銷售等多個環(huán)節(jié)。其中上游種植養(yǎng)殖主要有新希望六和、牧原股份、正大集團、溫氏食品等頭部企業(yè)。中游食品加工主要有鍋圈食匯、野火燒食品、利思客、錦全食品、客串一把等專注于烤串食材供應的食品加工企業(yè)。

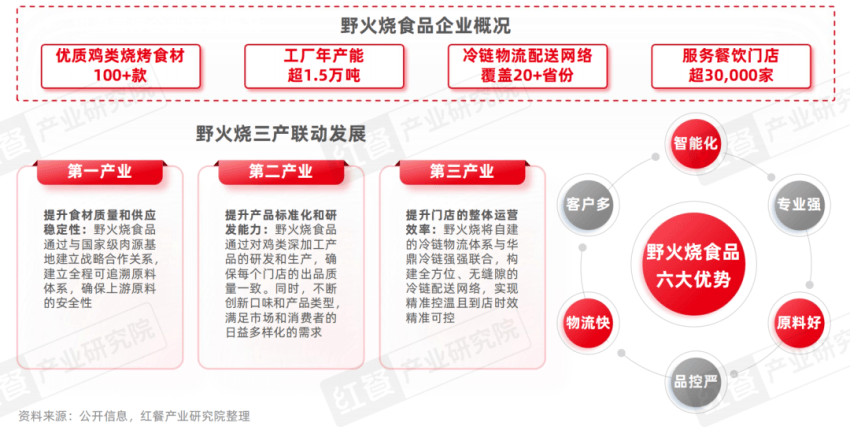

近年來不少烤串供應企業(yè)深耕某類食材,打造出多款爆品。以野火燒食品為例,其擁有集研發(fā)、生產(chǎn)、銷售、定制于一體的智能化工廠。野火燒食品專注于雞翅這個核心賽道,通過實行單廠單品類的經(jīng)營模式,打造出三好雞翅、雙優(yōu)雞翅等多款爆款雞翅類產(chǎn)品,已成為國內(nèi)雞翅調(diào)理類產(chǎn)品的頭部品牌。2025年3月,野火燒食品通過沙利文獲得“中國調(diào)理雞翅銷量領先”的行業(yè)地位認證。

同時,其經(jīng)典產(chǎn)品三好雞翅獲得了“第五屆中國餐飲產(chǎn)業(yè)紅牛獎·2025年度餐飲供應鏈金質(zhì)產(chǎn)品”的獎項。野火燒食品憑借三產(chǎn)聯(lián)動的發(fā)展模式,全面覆蓋了從食材源頭采購、產(chǎn)品研發(fā)加工、高效物流配送至客戶服務的各個環(huán)節(jié),形成了智能化、專業(yè)強、原料好、品控嚴、物流快、客戶多這六大核心優(yōu)勢。截至目前,野火燒食品已成功整合上百家工廠資源,為下游超過30,000家餐飲門店提供統(tǒng)購聯(lián)采服務,實現(xiàn)了供應鏈的高效協(xié)同。

品牌規(guī)模化發(fā)展受限,供應鏈發(fā)展需持續(xù)提升標準化

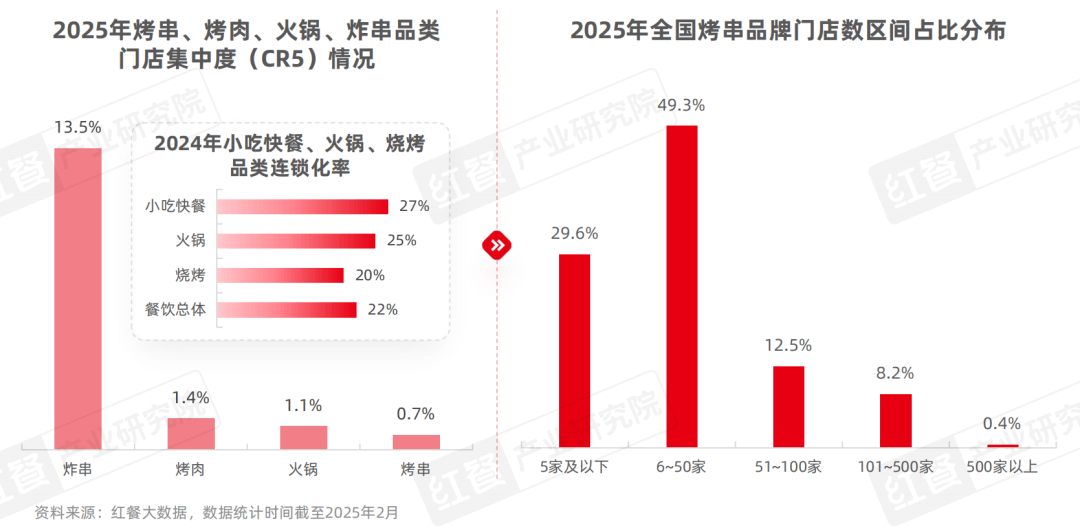

烤串品類發(fā)展的核心痛點在于品牌規(guī)模化發(fā)展受限,品類連鎖化程度較低。據(jù)紅餐大數(shù)據(jù),2024年燒烤的連鎖化率為20%,低于小吃快餐(27%)和火鍋(25%),同時也低于餐飲總體(22%)。從集中度上看,與之相近的餐飲品類炸串門店集中度較高,達到13.5%,烤肉、火鍋分別為1.4%、1.1%,均高于烤串的0.7%。

具體到烤串品類,門店數(shù)在6~50家的烤串品牌占比最高,達到49.3%;其次,29.6%的烤串品牌門店數(shù)在5家及以下;門店數(shù)在50家以上的烤串品牌占比僅為21.1%。

具體來看,烤串賽道主要存在以下三大挑戰(zhàn):

挑戰(zhàn)一:烤串行業(yè)標準化不足,面臨供應鏈發(fā)展與門店擴張相互掣肘的難題

烤串品類發(fā)展面臨的挑戰(zhàn)之一是供應鏈發(fā)展和門店擴張之間存在一定的相互制約。具體來看,缺乏智能化生產(chǎn)體系使得烤串的生產(chǎn)過程無法高效且標準化,下游門店連鎖化程度低導致采購、生產(chǎn)和管理的分散。而供應鏈分散且缺乏統(tǒng)一標準使得品牌在擴張時面臨食材不穩(wěn)定和成本過高的問題,導致烤串品牌難以在全國范圍內(nèi)實現(xiàn)統(tǒng)一的標準化運營,限制了品牌的擴張速度。

為了解決這一痛點,烤串品牌和供應鏈企業(yè)需加速供應鏈的智能化與標準化進程,以提升運營效率、降低成本,并確保產(chǎn)品質(zhì)量的一致性,進而支撐品牌的快速擴張,促進烤串品類的持續(xù)發(fā)展。

以野火燒食品為例,其聚焦燒烤品類,通過直采優(yōu)質(zhì)原料,依托AI智能化工廠和下沉式冷鏈運輸體系,提供燒烤食材供應一站式解決方案,為烤串品牌發(fā)展賦能。

野火燒食品與上游食材供應企業(yè)建立了緊密的合作關系,采用全鏈條數(shù)字化技術追溯食材來源,確保原料品質(zhì)卓越且供應穩(wěn)定。在生產(chǎn)方面,野火燒食品一期工廠面積超過1萬平方米,年產(chǎn)能超1.5萬噸,建設中的二期面積超5萬平方米,年產(chǎn)能預計超10萬噸,有力保障了食材的持續(xù)穩(wěn)定供應。

同時,在自有冷鏈物流體系的基礎上,攜手華鼎冷鏈打造全面、下沉的冷鏈配送網(wǎng)絡,野火燒食品能夠?qū)崿F(xiàn)運輸過程精準控溫,確保產(chǎn)品迅速、準確地送達客戶手中,為品牌提供強有力的供應鏈支撐。

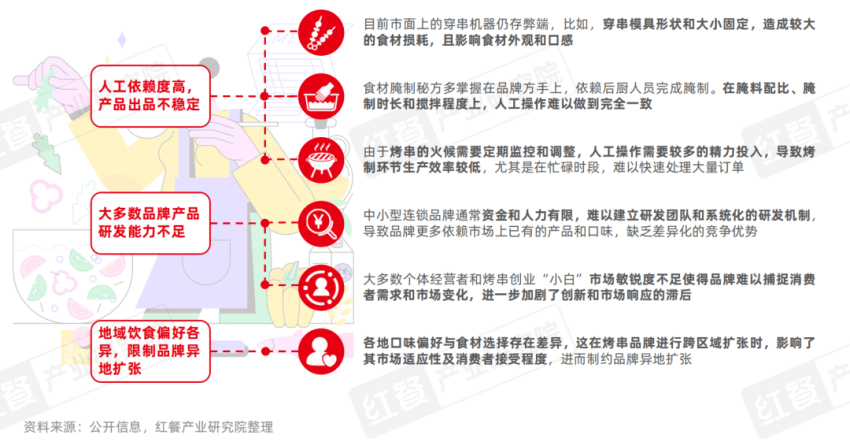

挑戰(zhàn)二:烤串從腌制到烤制對人工依賴程度較高,產(chǎn)品口味和品質(zhì)的穩(wěn)定性較弱,且地域飲食偏好限制品牌異地擴張

烤串品類的生產(chǎn)過程中,穿串、腌制、烤制三大環(huán)節(jié)對人工依賴程度較高,導致容易出現(xiàn)產(chǎn)品口味不穩(wěn)定、效率低、成本高等問題。

同時,烤串行業(yè)的市場比較分散,許多小型烤串店和個體經(jīng)營者占據(jù)了大部分市場份額。由于這些烤串品牌通常資源有限,能夠投入到產(chǎn)品研發(fā)上的資金、時間和人力不足,因此這些中小型烤串品牌以及個體經(jīng)營門店往往缺乏產(chǎn)品自主研發(fā)能力,導致其容易陷入同質(zhì)化競爭。

面對高人工依賴、效率低、同質(zhì)化競爭、地域偏好限制等挑戰(zhàn),烤串品牌可以借助供應鏈企業(yè)的技術、創(chuàng)新資源和管理經(jīng)驗,提升產(chǎn)品標準化、創(chuàng)新能力和供應鏈效率,從而突破傳統(tǒng)經(jīng)營模式的瓶頸,推動品牌的規(guī)模化擴張和長期可持續(xù)發(fā)展。

野火燒食品聚焦普適性較高的雞肉類食材,產(chǎn)品廣泛覆蓋餐飲、商超、電商等多渠道,以及堂食、外賣、家庭烹飪等多種消費場景,憑借深厚的市場洞察力和豐富經(jīng)驗,能夠精準對接不同品牌的需求,靈活調(diào)整產(chǎn)品口味與品質(zhì),提供個性化的定制服務,旨在全方位滿足消費者多元化的需求。

在工藝上,野火燒食品通過“解凍、清洗、冰沁、分級、滾揉、靜腌”六重秘制工藝提升產(chǎn)品品質(zhì)。比如,野火燒食品為鍋圈食匯打造的香烤翅中占據(jù)了鍋圈燒烤食材熱銷榜第一位。2024年,野火燒食品的調(diào)理雞翅產(chǎn)品銷量接近4,000噸。

挑戰(zhàn)三:烤串品類消費降級趨勢明顯,雞肉價格相對較低且穩(wěn)定性強,適當增加雞肉類食材比例或能緩解盈利壓力

據(jù)紅餐大數(shù)據(jù),烤串品類的人均消費金額從2023年1月的82元逐步下滑至2024年1月的61元。進入2024年,烤串人均消費進一步下滑。截至2025年1月,烤串人均消費達到近兩年來的最低位,僅為54元。

盡管人均消費呈現(xiàn)下降趨勢,但是消費者對烤串產(chǎn)品品質(zhì)的要求并未因此降低,反而更加重視餐飲消費的“質(zhì)價比”。這一趨勢直接壓縮了烤串品牌的利潤空間。

與此同時,畜牧養(yǎng)殖周期長且畜肉類價格波動較大,導致食材成本難以穩(wěn)定,這無疑進一步加劇了烤串品牌的營收壓力。

在這樣的背景下,普適性較強的雞肉類食材價格相對穩(wěn)定且相對較低。若品牌通過適當增加雞肉類產(chǎn)品的比例,一定程度上能緩解烤串品牌的營收壓力。

近年來,部分聚焦雞肉類烤串產(chǎn)品的供應鏈企業(yè)受到市場關注,比如野火燒食品,其在產(chǎn)品層面,其形成了以雞翅為核心大單品,覆蓋了全雞類調(diào)理品和特色烤串類的特色產(chǎn)品矩陣,為餐飲、商超、電商全渠道穩(wěn)定提供超過100款雞類食材。

此外,野火燒食品從選品之初便緊密貼合市場需求不斷創(chuàng)新,推出多款符合年輕消費者口味的烤串產(chǎn)品。比如在雞翅產(chǎn)品上,野火燒食品推出了香辣、蒜香、蜜汁、奧爾良等多個口味;在產(chǎn)品類型上,推出了小郡肝串串、掌中寶串、香辣雞腳筋和麻辣雞皮串等雞類深加工產(chǎn)品。

目前,野火燒食品已經(jīng)形成調(diào)理系列、串系列、生炸系列、油炸系列四大產(chǎn)品矩陣,可滿足不同區(qū)域烤串品牌的需求。據(jù)了解,未來野火燒食品將會持續(xù)深耕烤串的一站式供應鏈平臺,持續(xù)為烤串品牌以及烤串產(chǎn)業(yè)發(fā)展提供助力。

結 語

當前,餐飲市場競爭日益激烈,餐飲大盤人均消費下降的趨勢還將持續(xù)。紅餐產(chǎn)業(yè)研究院認為,未來,產(chǎn)品標準化提升、后廚智能化、烤串產(chǎn)品應用場景多元化以及供應鏈平臺化將是推動烤串品類升級和突破的關鍵因素。通過提高產(chǎn)品的一致性和穩(wěn)定性,借助智能化設備提升生產(chǎn)效率,并擴展消費場景,烤串品牌不僅能夠應對市場的變化和競爭壓力,還能夠滿足消費者對品質(zhì)、便捷性和創(chuàng)新的需求,從而實現(xiàn)持續(xù)增長和競爭優(yōu)勢。

為了讓餐飲從業(yè)者更詳細地了解烤串賽道的發(fā)展情況,紅餐產(chǎn)業(yè)研究院與野火燒食品聯(lián)合推出了《烤串品類發(fā)展報告2025》電子版,大家可以通過以下方式限時獲取!

獲取方式:在“紅餐智庫”微信公眾號后臺,發(fā)送“烤串2025”,即可獲取全文版。

步驟一:關注【紅餐智庫】微信公眾號;

步驟二:在后臺回復“烤串2025”即可限時獲取本報告的完整版。

本文轉(zhuǎn)載自紅餐智庫(ID:hongcanzk),作者:紅餐產(chǎn)業(yè)研究院。

專欄文章

寫評論

0 條評論