《烘焙品類發展報告2025》:健康便捷與情緒價值并驅,本土創新引領烘焙千億賽道升級

紅餐產業研究院 · 2025-05-21 08:52:46 來源:紅餐網 2095

為了探索烘焙賽道的發展潛力,紅餐產業研究院聯合蒙牛專業乳品推出了《烘焙品類發展報告2025》。

近年來,隨著城市化進程加快與消費者生活品質意識不斷提升,烘焙產品因其便捷、豐富、高顏值等特性,逐漸成為日常飲食結構中的重要組成。同時,作為一種具備情緒價值的餐飲消費選擇,烘焙也在“療愈消費”浪潮中持續受到關注。多重消費動因疊加之下,烘焙賽道的熱度持續上升,市場規模穩步擴張。

當下,烘焙賽道展現出哪些發展特點?產品創新情況如何?消費和未來的發展趨勢如何?為了探尋這些問題,紅餐產業研究院與蒙牛專業乳品聯合發布了《烘焙品類發展報告2025》。以下為報告的部分內容展示。

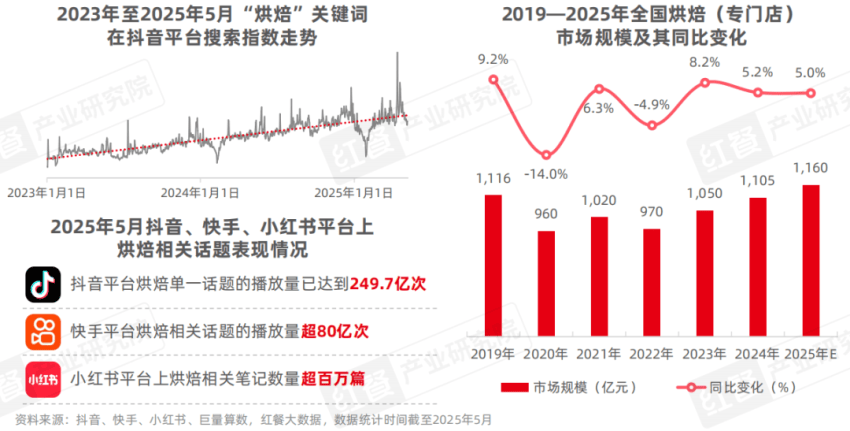

全國門店達33.8萬家,2025年市場規模有望達1,160億元

近年來,受國際貿易不確定性影響,本土乳制品(如芝士、奶油)逐漸崛起,推動烘焙品牌通過產品本地化實現原料成本優化。同時,品牌的經營模式從大規模擴張轉向“穩定運營+產品創新”,新品牌積極打造門店模式,傳統品牌積極升級。與此同時,健康化、功能化(低糖、高蛋白)、地域風味等新品類不斷涌現,激發消費者嘗新欲望。在此背景下,烘焙品類(特指烘焙專門店)的熱度持續上升,市場規模穩步擴張。

本土原料崛起、情緒療愈的需求提高,帶動烘焙市場規模穩步增長

近年來,受國際貿易不確定性影響,本土乳制品(如芝士、奶油)逐漸崛起,推動烘焙品牌通過產品本地化實現原料成本優化。同時,品牌的經營模式從大規模擴張轉向“穩定運營+產品創新”,新品牌積極打造門店模式,傳統品牌積極升級。與此同時,健康化、功能化(低糖、高蛋白)、地域風味等新品類不斷涌現,激發消費者嘗新欲望。

在此背景下,烘焙品類(特指烘焙專門店)的熱度持續上升,市場規模穩步擴張。據紅餐大數據,2024年烘焙(專門店)市場規模同比增長5.2%,達到1,105億元。隨著消費者對味覺情緒療愈需求的持續增長,烘焙作為療愈消費的一部分,其市場需求將會持續釋放。紅餐產業研究院測算,2025年烘焙市場規模或將達到1,160億元。

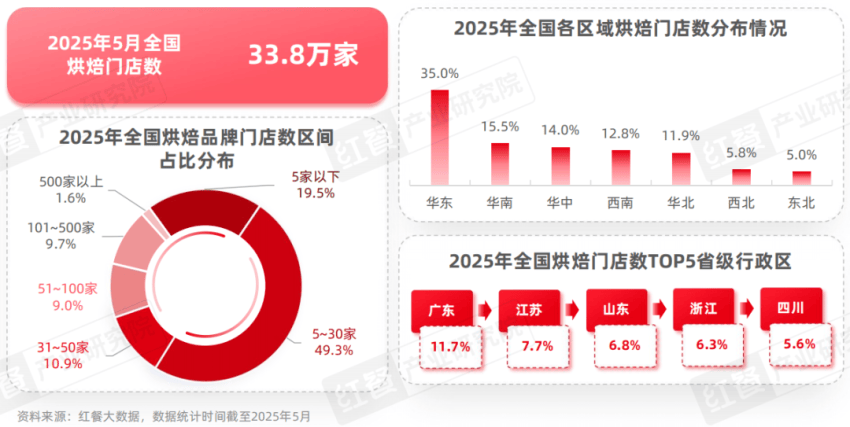

在門店數和區域分布方面,據紅餐大數據,截至2025年5月,全國烘焙門店數達到33.8萬家。其中,華東區域門店數占比最高,達到35.0%;其次是華南、華中、西南、華北區域,門店數占比均超過10%。具體到省級行政區來看,廣東省的烘焙門店數占比最高,達到11.7%,其與江蘇省、山東省、浙江省及四川省組成烘焙門店數TOP5省級行政區。

目前,烘焙品類的規模化程度仍有較大的提升空間。據紅餐大數據,截至2025年5月,門店數在5~30家的烘焙品牌占比達到49.3%;而門店數在5家以下、31~50家的烘焙品牌占比分別達到19.5%和10.9%。

在品牌競爭格局方面,據紅餐大數據,2024年全年烘焙品牌開店率和閉店率分別為37.1%、34.2%。較高的開店率和閉店率表明烘焙品類正處于一個動態調整的階段。

一方面,2023年至2025年上半年,克莉絲汀、熊貓不走、勿理堂相繼倒閉,虎頭局、墨茉點心局、皇家美孚等多個品牌大量閉店。另一方面,UH祐禾、石頭先生的烤爐、one bagel·一個貝果等一批主打精品烘焙的品牌憑借“產品創新”“品質原料”“視覺美學”成為年輕消費者的新寵。此外,好利來、瀘溪河、GANSO 元祖食品、鮑師傅糕點等烘焙品牌的發展則較為穩定。

“小而精”的單品專門店持續涌現,“大而全”的“烘焙工廠”在下沉市場迅速崛起

隨著烘焙市場競爭加劇,品牌差異化發展需求顯著增強。與傳統烘焙品牌主打產品多樣化模式不同,一些品牌通過聚焦細分的產品類型來開拓市場空間,并通過深耕單品賽道打造品牌壁壘。

據紅餐產業研究院不完全統計,2013年至2025年5月,烘焙單品專門店呈現“接力式走紅”態勢,從早期的芝士蛋糕、泡芙、吐司、可頌,到后續興起的蛋撻、舒芙蕾、銅鑼燒,再到近三年熱度迅猛上升的貝果、瑞士卷與司康,越來越多的細分產品被挖掘。總體來看,不同細分單品專門店均涌現出多個品牌,但有的烘焙單品專門店因產品力、運營能力、供應鏈等方面的不足,已逐漸淡出市場。

與此同時,一批主打“大而全+高性價比”的“烘焙工廠”品牌在下沉市場迅速崛起。以十豆川超級糕工廠、大豫人家超級烘焙工廠等品牌為代表,它們通過將門店開設在租金相對較低但人流量適中的位置,如社區周邊、學校附近等,降低運營成本,并通過優化供應鏈和生產管理,提高效率,進一步降低成本。

隨著一線、新一線、二線城市的消費者趨于理性,“烘焙工廠”品牌的門店在一線、新一線、二線城市均有分布,如中酥亭超級糕工廠、中原鋪子超級工廠、糕如意·超級糕工廠等。

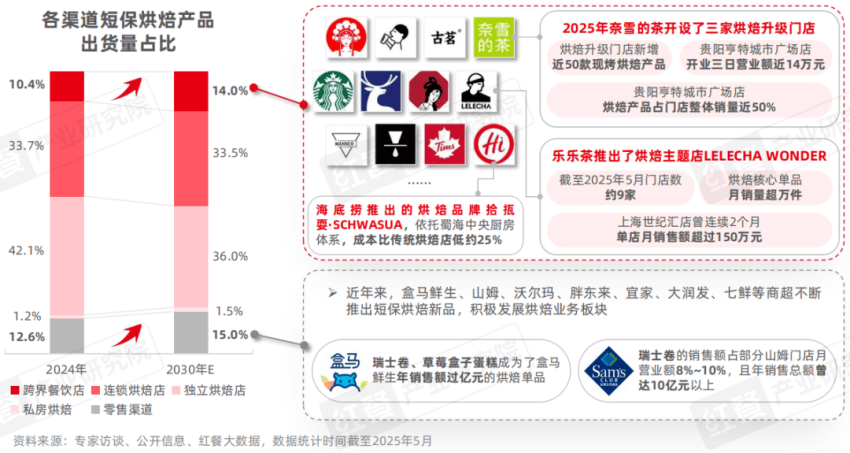

跨界餐飲和零售渠道崛起,推動冷凍烘焙與高品質本土原料快速發展

按銷售渠道分,烘焙品類的參與者在餐飲渠道主要分為連鎖烘焙店、獨立烘焙店、私房烘焙、跨界餐飲店;在零售渠道主要分為商超、電商等。據紅餐產業研究院調研,2024年中國烘焙產品出貨渠道中,烘焙專門店(包括連鎖烘焙店、獨立烘焙店、私房烘焙)占比為77.0%,其中獨立烘焙店占比42.1%;連鎖烘焙店占比33.7%。另外,跨界餐飲店和零售渠道占比分別為10.4%和12.6%。

隨著近年“烘焙+”“+烘焙”模式加速滲透,不少茶飲、咖飲、火鍋品牌跨界布局烘焙賽道。同時,商超、電商等渠道越來越受到消費者青睞。預計到2030年,烘焙專門店的出貨量占比會降至71.0%,同時跨界餐飲店和零售渠道的占比會提升至14.0%和15.0%。

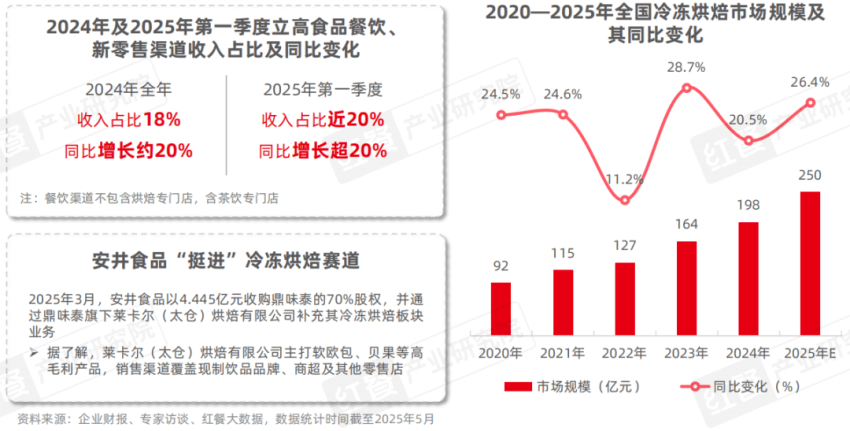

與此同時,烘焙品類市場規模的持續擴大,促使中上游供應鏈加速升級迭代,冷凍烘焙、本土原料均得到市場青睞。特別是隨著跨界餐飲門店和零售渠道對烘焙產品的消費需求持續釋放,具備高標準化、操作便捷、產品形態豐富等優勢的冷凍烘焙近年迎來快速發展。據紅餐產業研究院測算,全國冷凍烘焙市場保持較快增速,預計2025年市場規模將達到250億元。這一趨勢正倒逼產業鏈中上游企業加快冷凍烘焙的布局,加速產品與渠道的雙向拓展。

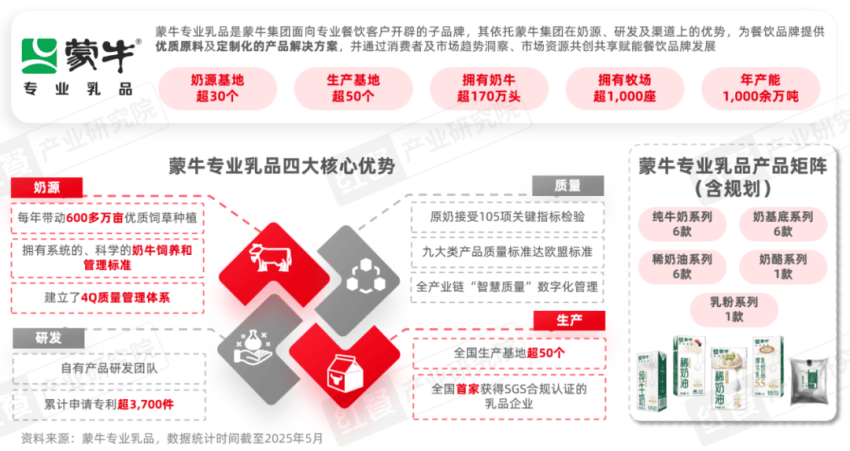

此外,原料端成為眾多企業爭相布局的新高地。乳制品企業憑借自身在品質控制和供應鏈上的優勢,加速布局烘焙原料市場,推動產業鏈的協同發展。這一趨勢不僅滿足了烘焙市場對高品質乳制品原料的需求,也為乳企開辟了新的增長點。

比如我國乳制品龍頭企業蒙牛,近年來推出了面向烘焙等餐飲賽道的子品牌蒙牛專業乳品,圍繞純牛奶、稀奶油、奶基底、奶酪、乳粉產品布局烘焙專用原料,并通過提供產品應用解決方案,助力餐飲品牌提升出品效率與品質。

?

高端乳品成品牌創新關鍵

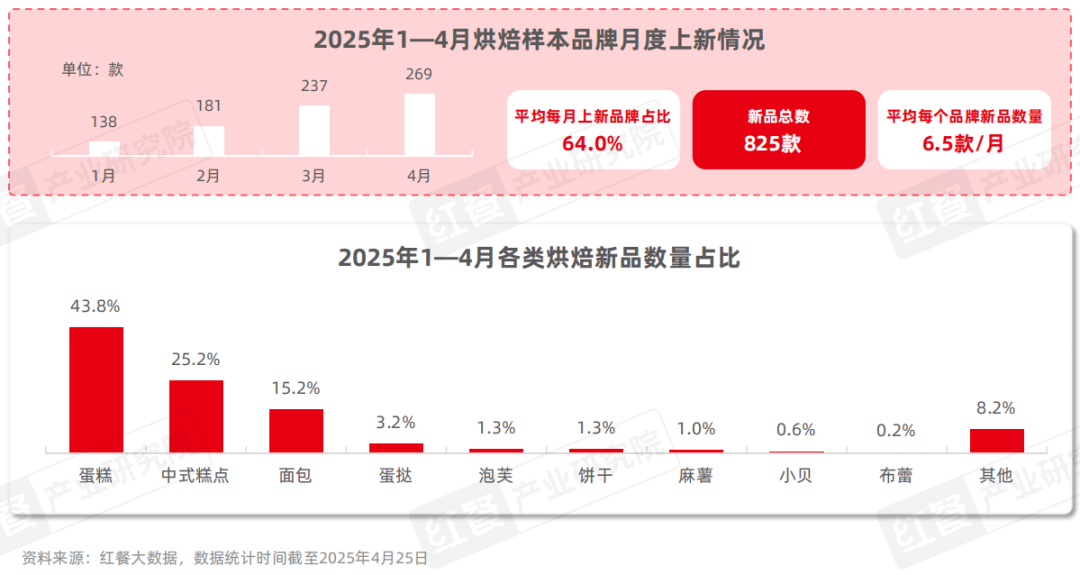

紅餐產業研究院通過重點抽樣調查的方式,持續追蹤了50個烘焙重點品牌的產品上新情況。2025年1—4月,烘焙樣本品牌產品上新數量逐月攀升,整體上看平均每月上新品牌占比達到64%,新品總數達到825款,平均每個品牌的新品數量為6.5款/月。

從產品類別來看,蛋糕類新品最多,占烘焙新品總數的43.8%;其次是中式糕點、面包類新品,分別達到25.2%和15.2%。此外,蛋撻、泡芙、餅干、麻薯、小貝、布雷等類型的新品也有一定的占比。

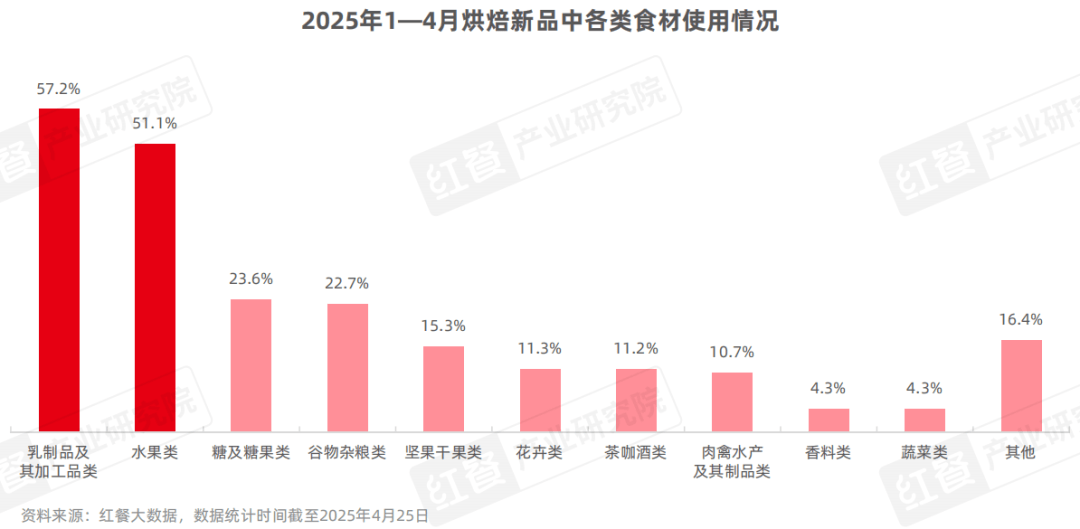

從食材應用來看,據紅餐大數據,2025年1—4月烘焙樣本品牌的新品中,使用乳及乳制品類、水果類食材的新品數量相對較高,占比分別達到57.2%和51.1%。

與此同時,為了滿足消費者對于健康飲食的需求,糖及糖果類食材在新品中的使用頻次較去年同期有所下降,而谷物雜糧類、堅果干果類食材的應用頻率則有所提升,體現出行業對“營養+健康”趨勢的積極響應。

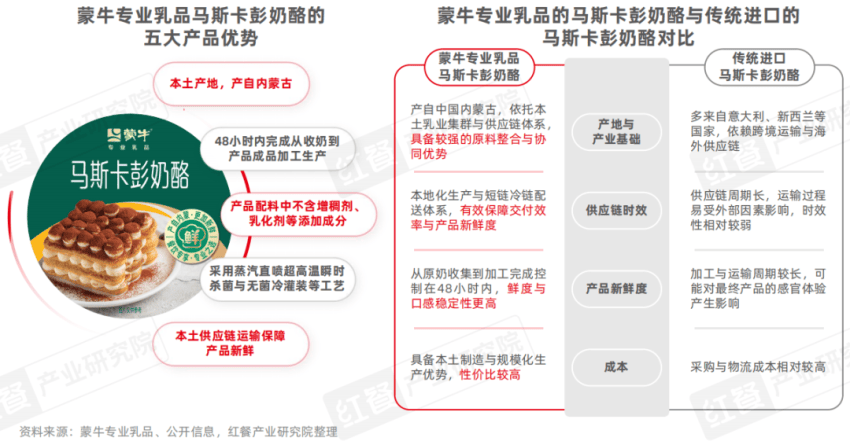

高端乳品成品牌創新關鍵,馬斯卡彭奶酪、馬蘇里拉芝士等乳制品熱度上升較快

在乳制品食材方面,在2025年1—4月烘焙樣本品牌的新品中,使用乳脂類乳制品的新品最多,占含乳烘焙新品總數的76.3%,其次是干酪類和液體乳類,占比分別達到28.6%和25.4%。

從具體原料看,奶油、黃油、芝士仍為高頻使用的基礎乳制品。此外,冰激凌(含乳)、奶蓋(含乳)、慕斯(含乳)等乳制品加工品也被不斷融入新品創新中,進一步豐富了產品的口感體驗。

值得一提的是,不少品牌將有機動物奶油、馬斯卡彭奶酪、馬蘇里拉芝士等高品質乳品作為新品的主要賣點,突出高品質原料與風味差異,提升產品附加值與競爭力。其中,馬斯卡彭奶酪因其醇厚的奶香和順滑的質地,近年來越來越多地被應用于我國的烘焙產品。尤其是在強調“新鮮、低糖、天然風味”的產品趨勢中,馬斯卡彭奶酪受到消費者和專業烘焙師的青睞。

以蒙牛專業乳品新推出的馬斯卡彭奶酪為例,品牌通過自主研發實現馬斯卡彭奶酪的國產化,并積極拓展其多元應用方向。在2025年第27屆中國國際烘焙展上,蒙牛專業乳品展示了多款含馬斯卡彭奶酪的烘焙新品,涵蓋法式甜品、提拉米蘇蛋糕、中式糕點、現制飲品四大應用場景,這些新品通過融入馬斯卡彭奶酪進一步豐富了產品的奶香層次與順滑口感。

草莓、巧克力等食材持續受歡迎,龍井茶、雞樅菌、羽衣甘藍等食材快速涌現

除了乳及乳制品食材以外,水果、蔬菜、肉禽蛋及其制品、谷物雜糧等多種食材在烘焙的新品中同樣得到廣泛應用。據紅餐大數據,2025年1—4月烘焙樣本品牌的新品中,水果、蔬菜、谷物雜糧等食材的種類超過260種。

具體來看,草莓、巧克力、藍莓、芒果等食材出現在眾多新品中,其中,抹茶、黃油、龍井茶、羽衣甘藍等食材熱度上升較快。此外,與去年同期相比,2025年1—4月烘焙樣本品牌新品中,出現了櫻花、羽衣甘藍、雞樅菌、醪糟、茶樹菇等食材。

國產原料接受度持續提升,食材的“清潔標簽”受到多個細分群體關注

當前,消費者的烘焙消費行為呈現三大趨勢:一是經典產品依舊主導市場;二是國產烘焙原料的認可度持續上升;三是健康理念的影響力不斷增強。

經典產品仍在引領消費主流,扁可頌、黃油年糕等微創新新品快速出圈

據紅餐產業研究院調查數據顯示,面包(79.7%)和蛋糕(63.4%)仍是當前消費者最常購買的烘焙產品類型,中式糕點(45.6%)、餅干(43.3%)、蛋撻(40.7%)等傳統經典產品也依然保持較高熱度。與此同時,麻薯、泡芙、小貝等次主流產品的占比也達到了30%以上,表明消費者對于口感新鮮、風味多變的小型烘焙單品也較為青睞。

在經典產品熱度不減的基礎上,品牌通過“微創新”持續推陳出新,近年來相繼誕生了多個爆品。如扁可頌通過外觀創新在社交媒體上引發熱議,中式料理面包結合本土食材打造差異化口感記憶,黃油年糕則在工藝上“中西結合”,成為2025年第一季度的現象級爆品。

國產原料在烘焙領域的接受度提升,本土優質烘焙原料持續受到關注

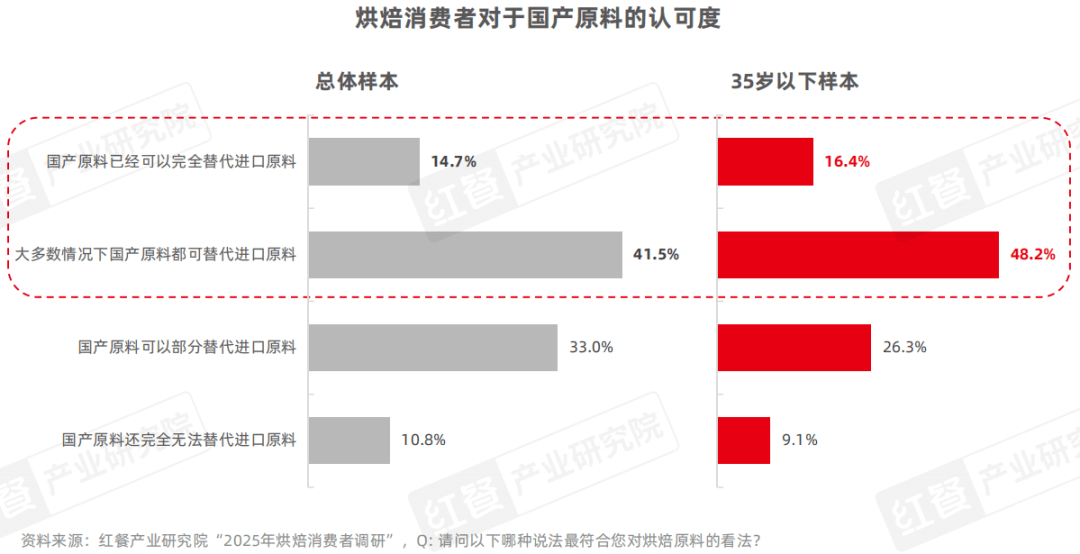

近年來,我國烘焙消費者對于國產原料的接受度正在穩步上升。根據紅餐產業研究院的調研數據,在整體樣本中,56.2%的消費者認為國產原料“在大多數情況下可以替代”或“已可完全替代”進口原料。其中,35歲以下年輕消費者的認可度相對更高,64.6%持有相同觀點,由此可見,消費群體對國產烘焙原料的接受程度明顯提升。

此外,僅有10.8%(整體樣本)與9.1%(35歲以下)的烘焙消費者認為國產原料“完全無法替代”進口原料。這一人群比例相對較低,反映出“唯進口論”的觀念在烘焙消費中正在被逐步打破。

在國產原料認可度上升的趨勢下,更貼近市場需求的本土烘焙食材逐漸滿足消費者對高品質國產替代品的期待,越來越多的本土烘焙原材料持續受到關注。

以蒙牛專業乳品推出的馬斯卡彭奶酪為例,其作為國產高端未成熟干酪的代表產品,具有五大核心優勢,不僅在成分層面契合“清潔標簽”趨勢,在應用層面亦能顯著提升烘焙產品的奶香風味與順滑口感,兼顧新鮮度與穩定性,為本土烘焙品牌打造差異化出品提供了可靠的國產解決方案。

健康屬性的影響力進一步提升,食材“清潔標簽”受到多個消費群體關注

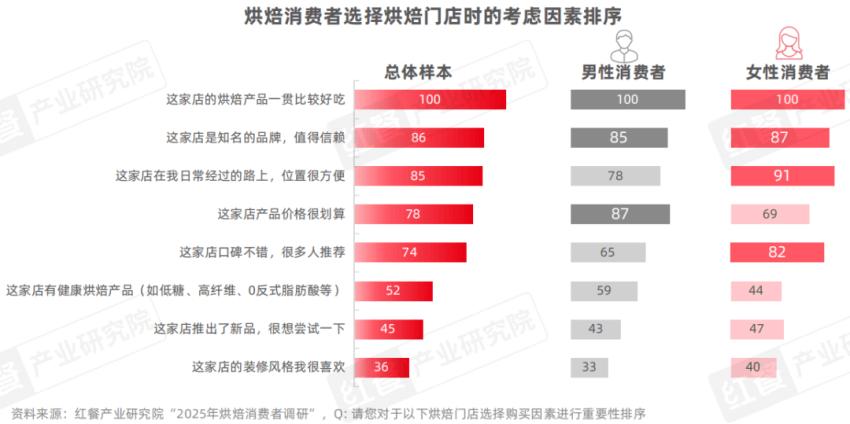

據紅餐產業研究院調查,口味是影響烘焙消費者選擇烘焙門店的首要因素。若以口味因素的重要性得分作為基準100,對影響烘焙消費選擇門店的因素進行排序,品牌、位置、價格和口碑的重要性得分也相對較高,分別為86分、85分、78分及74分。

此外,不同性別消費者的偏好有一定的差異性。男性烘焙消費者對價格的重視程度僅次于口味,但女性對于口碑、位置和品牌的重視程度則明顯更高。

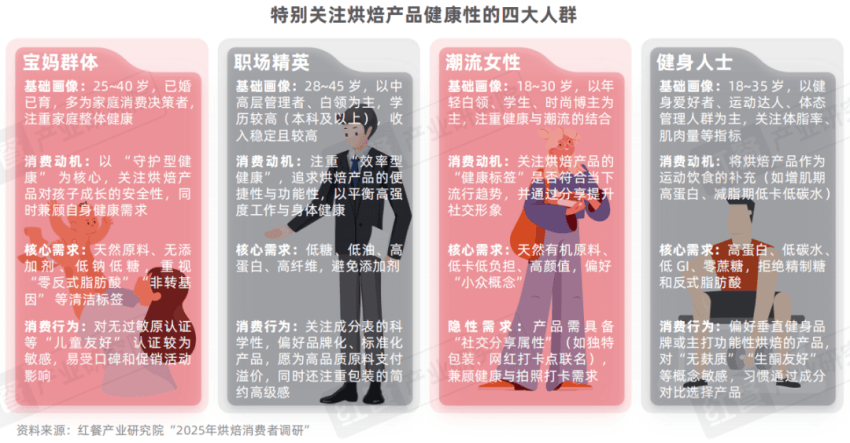

與此同時,在健康烘焙產品的選擇上,雖然整體評分不高(總樣本中得分為52分),但調查中,寶媽、職場精英、潮流女性、健身人士這四大群體將其視為最重要的購買因素。這些人群不僅對“低糖、低脂、無添加”等清潔標簽具備高度敏感性,也呈現出清晰可辨的消費動機和購買行為特征。

事實上,在健康意識持續提升的消費背景下,對于大多數烘焙消費者而言,盡管健康屬性并非其核心關注點,但若產品使用了優質、天然、具有清潔標簽的原料,往往能夠有效增強消費者對產品的安全感與品牌好感度。

在這一背景下,部分原料企業也在加速響應市場趨勢,推出更貼近健康理念的食材解決方案。以蒙牛專業乳品推出的有機純牛奶為例,其在飼料、奶源與加工工藝等環節均嚴格遵循有機標準。該產品不僅符合消費者對“少添加、營養保留”的健康預期,也為烘焙品牌打造健康產品、提升原料可信度提供了有力支撐。

結語

展望未來,烘焙品類將會呈現四大發展趨勢:清潔標簽正成為產品創新的核心價值,推動健康烘焙常態化;國產優質原料憑借品質提升與本土優勢,正獲得年輕消費者的廣泛認可;“+烘焙”模式不斷拓展消費邊界,釋放全時段增長潛力;與此同時,標準化的供應鏈能力將成為品牌提效降本、實現規模化擴張的關鍵支撐。

為了讓餐飲從業者更詳細地了解當下烘焙品類的發展情況,紅餐產業研究院聯合蒙牛專業乳品推出了《烘焙品類發展報告2025》電子版,大家可以通過以下方式限時獲取!

獲取方式:在“紅餐智庫”微信公眾號后臺,發送“烘焙2025”,即可獲取全文版。

步驟一:關注【紅餐智庫】微信公眾號;

步驟二:在后臺回復“烘焙2025”即可限時獲取本報告的完整版。

本文由紅餐智庫(ID:hongcanzk)原創首發,作者:紅餐產業研究院。

專欄文章

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論