星巴克中國,和她的挑戰(zhàn)者們

小優(yōu) · 2021-08-02 17:57:55 來源:紅餐加盟優(yōu)選 2645

中國市場的營收,雖然總量有所增加,但對星巴克全球的業(yè)績助力,已經(jīng)出現(xiàn)明顯下滑。星巴克降低了中國市場的預(yù)期,保守的把業(yè)績增長的希望,寄予美國本土市場。

星巴克調(diào)低了中國市場預(yù)期的原因,是預(yù)料到激烈競爭中,成本和費(fèi)用都會上升,業(yè)績增長必然受限。

7月28日,星巴克公布了其2021財(cái)年第三季度(對應(yīng)的是2021年Q2)的報(bào)告:星巴克的全球收入創(chuàng)造了新高,達(dá)到75億美元,同比增長78%。星巴克的增長主要是美國市場中冷飲的銷量飆升推動(dòng),另外一方面則是美洲地區(qū)啟動(dòng)了重組計(jì)劃,門店得到優(yōu)化。

雖然美洲市場尤其是美國市場業(yè)績反彈快,但第三財(cái)季星巴克的中國市場業(yè)績增速開始放緩。

財(cái)報(bào)顯示,期間內(nèi),中國市場同店銷售僅增長19%至9.1億美元(近59億元人民幣),上一季度的增長幅度為91%(預(yù)期為100%),去年同期因疫情下跌19%。

01 星巴克中國市場增速放緩

在星巴克的財(cái)報(bào)電話會議中,中國故事已經(jīng)成為其重要的版塊,中國市場是星巴克在國際業(yè)務(wù)版塊中,最大的一個(gè)國家級市場。

今年第二季度星巴克的國際業(yè)務(wù)收入17億美元,中國市場的收入占比超過一半。

星巴克CEO凱文·約翰遜(Kevin Johnson)在近期的財(cái)報(bào)電話會議中,基本上都會提及中國市場的發(fā)展情況,對于中國市場也給予了比較高的期待。

這一季度的財(cái)報(bào)電話會議,星巴克中國區(qū)董事長兼 CEO王靜瑛( Belinda Wong)罕見地出席了。

星巴克在中國市場的增長,主要是歸功于門店網(wǎng)絡(luò)的擴(kuò)張。王靜瑛在電話會議中表示,星巴克中國業(yè)務(wù)的總收入增長,有70%來自于新開門店。

在今年的第一季度末,星巴克在中國市場的門店總數(shù)突破了4900家門店;4月份的時(shí)候,星巴克在青島開出了中國市場的第5000家門店。

今年的第二季度,星巴克在中國市場中凈新增了162家門店,季末門店總數(shù)已經(jīng)達(dá)到5135家門店,預(yù)計(jì)在2022年第三季度末,運(yùn)營的門店總數(shù)會達(dá)到6000多家。

雖然星巴克中國的門店仍在快速擴(kuò)張,但在過去三個(gè)季度,星巴克中國的收入分別為59億元、56億元和59億元,在環(huán)比增長上,沒有出現(xiàn)太大的變化。

考慮到激烈的競爭、快速變化的消費(fèi)市場和地緣政治元素,星巴克對于在華業(yè)務(wù)擴(kuò)張是否仍抱有相當(dāng)高的信心。

約翰遜回應(yīng)稱,星巴克在中國已經(jīng)發(fā)展二十多年了,每走的一步都是在打造一個(gè)“在中國,為中國”的星巴克,星巴克的品牌與中國消費(fèi)者產(chǎn)生了共鳴,他有信心繼續(xù)擴(kuò)大星巴克在中國的門店網(wǎng)絡(luò)和影響力。

而針對中國市場業(yè)績放緩的問題,王靜瑛稱若不計(jì)暫時(shí)性增值稅減免費(fèi)用的影響,中國市場實(shí)際增長為24%。她強(qiáng)調(diào)中國市場業(yè)績的波動(dòng)是暫時(shí)的,中國市場將會出現(xiàn)非線性復(fù)蘇。

她表示,中國中產(chǎn)階級的崛起,人均可支配收入的增加,咖啡消費(fèi)量依然在增長,在中國這個(gè)巨大的跑道上,星巴克還處于增長故事的早期階段。她對中國市場和中國消費(fèi)經(jīng)濟(jì)的彈性和活力充滿信心。

與此同時(shí),王靜瑛還展現(xiàn)出了星巴克對中國市場勢在必得的信心。

她表示,星巴克比以往任何時(shí)候都更有能力繼續(xù)在中國市場上取勝,該公司將專注于做好其可以控制的事情,做好充分的準(zhǔn)備迎接后疫情時(shí)代。

02 星巴克的中國挑戰(zhàn)者們

去年中國現(xiàn)制咖啡市場的規(guī)模為507億元,星巴克無疑是中國市場的絕對霸主。星巴克中國一年的營收規(guī)模在200-260億元,能占據(jù)中國現(xiàn)制咖啡市場的半壁江山。

星巴克引領(lǐng)了中國的現(xiàn)制咖啡市場,也完成了國內(nèi)咖啡市場的初步教育,占據(jù)了核心商務(wù)人群心智,因此咖啡賽道的后來者,紛紛以挑戰(zhàn)者自居。

自2014年起,連咖啡、瑞幸等新興品牌相繼出現(xiàn),該類主打性價(jià)比咖啡市場定位的品牌開拓了現(xiàn)制咖啡行業(yè)運(yùn)營的新模式,其中瑞幸最為兇猛。

瑞幸通過大額資金的融資,快速跑馬圈地,成功樹立了“星巴克挑戰(zhàn)者”的形象。

面對瑞幸的挑戰(zhàn),星巴克最初輕慢,但很快發(fā)現(xiàn)情形不對,迅速推出外賣服務(wù),不斷加碼門店數(shù)量,但競爭的態(tài)勢看起來很難扭轉(zhuǎn)。

有咖啡業(yè)內(nèi)人士說,如果沒有財(cái)務(wù)造假事件,再給瑞幸18個(gè)月的時(shí)間,它有大概率能將星巴克挑落馬下。

但是,商業(yè)中沒有如果二字。最終,瑞幸卻因?yàn)閿?shù)據(jù)造假事件,變得前路未知。

可即便如此,根據(jù)瑞幸披露的信息顯示,截至2020年11月30日,瑞幸咖啡門店總數(shù)仍有3898家。根據(jù)其業(yè)務(wù)計(jì)劃,到2023年,瑞幸希望擁有4800到6900家自營店。預(yù)計(jì)2020財(cái)年的收入將在38億元至42億元人民幣之間。

雖說從營收規(guī)模上來看,瑞幸全年的營收約為星巴克中國營收的六分之一,但星巴克卻在中國已經(jīng)走過了22個(gè)年頭。

瑞幸的門店數(shù)和營收數(shù)據(jù)成長至今,只用了短短的數(shù)年時(shí)間;并且,瑞幸從創(chuàng)立到上市,僅有18個(gè)月。

這種造夢的速度撩撥著創(chuàng)業(yè)者們的神經(jīng),一方面是瑞幸的沉寂有了窗口期,另外一方面是中國咖啡市場的年復(fù)合增長率達(dá)到24.6%,遠(yuǎn)高于全球市場的5.8%。

涌入咖啡賽道的玩家已經(jīng)越來越多。今年咖啡賽道迎來了一波資本熱潮。據(jù)不完全統(tǒng)計(jì),上半年咖啡領(lǐng)域相關(guān)項(xiàng)目融資事件共有16起。

除了未披露金額的輪次外,M stand、illy、Manner、瑞幸、隅田川、三頓半等多個(gè)品牌都拿到了數(shù)億元融資金額。值得一提的是,Manner在半年多時(shí)間里密集完成4輪融資、估值達(dá)到20億美元。

繼瑞幸之后,Manner、Tims咖啡等品牌,成為媒體報(bào)道中呼聲最高的星巴克挑戰(zhàn)者。有媒體報(bào)道稱,Manner開在星巴克門店隔壁之后,會導(dǎo)致星巴克的門店客流下滑30%。

03 挑戰(zhàn)者們的姿勢

面對來勢洶洶的挑戰(zhàn)者們,星巴克在中國市場中,除了不斷開店,其實(shí)也在調(diào)整門店的模型,與此同時(shí)還在強(qiáng)化數(shù)字化的業(yè)務(wù)。

2019年星巴克在北京開出了全球首家啡快™概念店,通過啡快™概念店這一創(chuàng)新零售門店業(yè)態(tài),寄希望打通實(shí)體和數(shù)字化體驗(yàn)的觸點(diǎn),滿足顧客對于快節(jié)奏和便捷化的消費(fèi)需求。

星巴克在數(shù)字化的業(yè)務(wù)上,是有一定成效的,在今年的第一季度移動(dòng)訂單的交易額占比為34%(第二季度也是34%),其中外賣訂單占比15%,咖快的到店自取訂單占比為19%。過去一年,星巴克中國移動(dòng)訂單的銷售額翻了一倍不止。

在門店的覆蓋數(shù)量、數(shù)字化等方面,星巴克都在不斷加寬自身的護(hù)城河。中國市場的挑戰(zhàn)者們要拿出什么樣的挑戰(zhàn)姿勢才能破局?

1、空間型玩家

對于中國的挑戰(zhàn)者們來說,咖啡市場成熟度最高的是一線城市,所以到底是先打成熟度高的市場,還是去下沉市場教育用戶,這是一個(gè)選擇難題。

而另外一個(gè)選擇難題,就是新興的咖啡品牌,到底是玩空間型的門店,還是做小型的門店,還是店中店模式,或是以快消品的方式去切入,也是需要去思考的。

星巴克在門店的店型上無疑是空間型的,并且一直在強(qiáng)調(diào)自身是在打造“第三空間”。對于中國的一線城市來說,寸土寸金的地方,空間型玩法是非常奢侈的。

要玩轉(zhuǎn)空間型的門店,需要擁有極強(qiáng)的品牌影響力。但對于一個(gè)新型的本土咖啡品牌來說,玩空間型的模式,還是非常吃力的。畢竟,一個(gè)商場只需要一個(gè)「星巴克」。

比如,喜茶最近投資的Seesaw,最開始的模型就是對標(biāo)星巴克,在玩空間型的門店,但是拓店速度很慢。

目前Seesaw 的總門店數(shù)三十多家。在拿了新一輪融資之后,希望明年年底之前,拓展到200家店。

近期Seesaw創(chuàng)始人吳曉梅接受采訪的時(shí)候透露,Seesaw在門店模型上已經(jīng)做了調(diào)整,主要是三種店型:50平米的即買即走店,100平米的中型門店(強(qiáng)調(diào)門店體驗(yàn))和面積更大的主題店。

在空間型上,與星巴克正面硬拼,效果甚微,所以Seesaw一直強(qiáng)化產(chǎn)品創(chuàng)新,其創(chuàng)意咖啡的產(chǎn)品銷售額占比已經(jīng)超過一半。而這次調(diào)整門店模型,或許會讓其走得更快更遠(yuǎn)。

2、小店快跑模型

星巴克在中國市場深耕多年后,成功在消費(fèi)者心目中建立起30-35元的咖啡價(jià)格錨點(diǎn);瑞幸的生猛闖入,將這一定價(jià)下拉至20元以下;如今Manner將價(jià)格進(jìn)一步壓低至10-20元區(qū)間。瑞幸和Manner都想打的是“日常喝”這一需求。

瑞幸采用的是「互聯(lián)網(wǎng)打法+高性價(jià)比+小店快跑」的戰(zhàn)略來快速占領(lǐng)市場,這種戰(zhàn)略在中國市場被證明是行之有效的。

而Manner咖啡的模式,跟瑞幸類似,但是在運(yùn)營上有不一樣的地方。。

首先,Manner的咖啡在杯量設(shè)置上暗藏“心機(jī)”。與普遍的中杯360ml、大杯480ml、超大杯600ml不同,Manner的中杯僅240ml,大杯則為360ml,大杯才相當(dāng)于星巴克的中杯。

更小的杯型在價(jià)位設(shè)定上更具優(yōu)勢,加之自帶杯減5元進(jìn)一步降低用戶進(jìn)入門檻,鼓勵(lì)消費(fèi)者到店自取的同時(shí),還讓每杯咖啡中的咖啡粉含量沒有減少。這樣一來不但口感更為豐富醇厚,咖啡愛好者們對咖啡因的需求也能得到不折不扣的滿足。

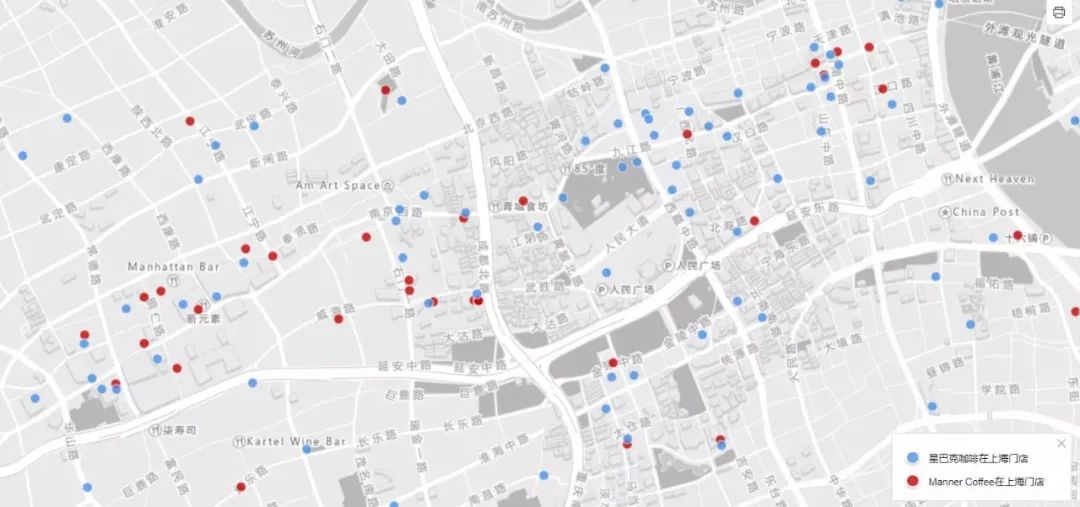

其次,Manner的門店模型,面積多為10平米左右,雖然部分門店配有桌椅,但仍以購買帶走為主要消費(fèi)場景,最小的一家門店只有2平米。現(xiàn)在門店超過80%都是在上海,據(jù)媒體報(bào)道,Manner上海地區(qū)的門店已經(jīng)實(shí)現(xiàn)全面盈利。

在門店的選址上,Manner主要是毗鄰寫字樓密集區(qū)域的街邊店,多為商業(yè)街寫字樓下人流量大的沿街商鋪,或白領(lǐng)、年輕人聚集的商圈購物中心。而且會多個(gè)聚集,甚至相鄰一條馬路對立的情況也不少。

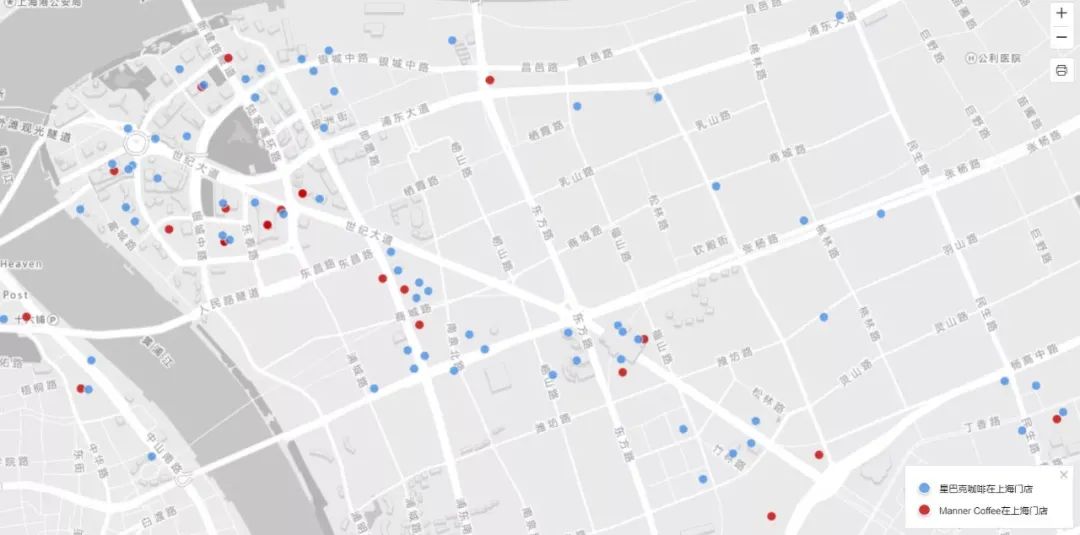

Manner在上海的部分門店分布

Manner(紅)VS星巴克(藍(lán))在上海的部分門店分布比對

Manner的選址策略上一方面圈定咖啡重度用戶,卻避開與星巴克等品牌的正面競爭,另一方面街邊店租金相較于商場又省下一大筆。隨著經(jīng)營規(guī)模的擴(kuò)大,門店人效和原材料議價(jià)能力同步提高。

瑞幸通過快速布局門店,已經(jīng)印證了這一點(diǎn):隨著品牌影響力和門店規(guī)模的提升,人力成本、倉儲物流和配送等運(yùn)營成本會下降。

上海是全國咖啡市場中,最為成熟的,也是必爭之地。目前,星巴克在上海的門店數(shù)量有800多家,根據(jù)極海品牌監(jiān)控的預(yù)估,上海星巴克門店數(shù)量的天花板大概 是1100家,預(yù)計(jì)在2023年星巴克在上海的門店擴(kuò)張速度會大幅度放緩。

從門店規(guī)模上來說,瑞幸咖啡的門店規(guī)模與星巴克是最為接近的。而盤踞于上海的Manner,在上海現(xiàn)在只有203家,從門店的規(guī)模數(shù)量上來說,跟星巴克的差距還相當(dāng)大。

Manner等小店快跑型的挑戰(zhàn)者們,在某一個(gè)城市驗(yàn)證自己的門店模型可行之后,如何快速復(fù)制到全國,這是一個(gè)極大的考驗(yàn)。

3、下沉市場

星巴克在一線城市的門店規(guī)模,預(yù)計(jì)在未來幾年會碰到增長的天花板,下沉市場的拓展和門店模型的調(diào)整基本是大勢所趨。

其實(shí),除了瑞幸、Manner等咖啡品牌打價(jià)格帶和小店模型,還有一種就是,扎根下沉市場的咖啡品牌。

奶茶界的下沉之王蜜雪冰城,在2017年的時(shí)候孵化了一個(gè)咖啡項(xiàng)目,并推出了子品牌“幸運(yùn)咖”。

之前一直不溫不火,直到2019年,蜜雪冰城總經(jīng)理張紅甫帶隊(duì)正式加大這個(gè)項(xiàng)目的投入,并在第二年對幸運(yùn)咖進(jìn)行了品牌升級,于2020年4月開放加盟,一年的時(shí)間幸運(yùn)咖的門店數(shù)突破了200家。

從幸運(yùn)咖身上你能看到很多蜜雪冰城的影子,其中最核心的,仍是專攻下沉市場的打法。美式咖啡一杯5元,冰淇淋2元一個(gè),幸運(yùn)咖的所有咖啡和飲品都集中于5-15元價(jià)格帶。

蜜雪冰城所擅長的就是連鎖復(fù)制,畢竟奶茶的門店已經(jīng)是萬店俱樂部一員。只要打造好門店的盈利模型就可以快速鋪向全國。

咖啡市場最為成熟的是一線城市和新一線城市。而在下沉市場中,大量的消費(fèi)者還沒有喝過咖啡,對咖啡品牌和口味的認(rèn)知,哪位玩家率先成為市場培育者,變得至關(guān)重要。

如果蜜雪冰城能通過茶飲領(lǐng)域的拓店經(jīng)驗(yàn),復(fù)用到咖啡市場的攻城略地之中,或許幸運(yùn)咖會成為咖啡賽道上路子最野的那個(gè)挑戰(zhàn)者。

結(jié)語

其實(shí)咖啡的賽道中,還有像三頓半等這類速溶咖啡的玩家,這里就不展開討論了,畢竟快消品的玩法核心打擊的目標(biāo)還是雀巢。除非三頓半這類的玩家,未來也大力去拓展線下門店,這就值得探討了。

如何從線上入侵線下門店的業(yè)態(tài),要面臨的挑戰(zhàn)是非常大的。線上的流量玩法,與線下的門店運(yùn)營,所要具備的能力是不一樣的。靠資本能不能快速地跨過這道坎,是一個(gè)未知數(shù)。

在星巴克已經(jīng)占據(jù)現(xiàn)制咖啡市場半壁江山之際,中國的挑戰(zhàn)者們想去撼動(dòng)其現(xiàn)有的地位,仍需要大量的資金,口袋得足夠的深,同時(shí)還需要扎根深入市場和打進(jìn)消費(fèi)者心智的時(shí)間。大的變局何時(shí)才會來臨,我們拭目以待!

專欄文章

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論