古茗、蜜雪冰城同日遞交上市申請,新茶飲品牌搶位戰打響

紅餐加盟優選 · 2024-01-04 18:03:39 來源:紅餐網 3359

新茶飲的戰火,燒到了港交所前。

繼茶百道之后,又有新的茶飲品牌沖向港交所。1月2日,古茗、蜜雪冰城先后向港交所遞交招股說明書。

不約而同沖刺上市,兩者之間有何差別?又傳遞出了哪些信號?新茶飲品牌紛紛沖刺上市,未來整個新茶飲市場格局是否會發生變化?

古茗、蜜雪冰城同日遞交上市申請

傳遞出了哪些信號?

根據招股書信息,蜜雪冰城是“中國第一、全球第二的現制飲品企業”,而另一家古茗則是“中國最大的大眾現制茶飲店品牌(10元-20元價格帶)”。

實力都還不錯,但具體在營收、門店規模等方面,兩家企業的數據又各有看頭。

1、都是賺錢上市,古茗凈利潤率更高

招股書顯示,2023年前三季度,古茗收入為55.71億元,經調整利潤為10.45億元。同樣的時間周期,蜜雪冰城則實現了154億元的收入,凈利潤為25億元。相比2022年,兩家企業的營收、凈利都實現了增長。

由此可以估算,古茗2023年前三季度利潤率為18.8%,而蜜雪冰城的利潤率則為16.2%。單就利潤率方面,古茗略勝一籌。

△圖片來源:古茗

另外,數據也顯示,2023年,古茗加盟商的單店經營利潤達到37.6萬元,單店經營利潤率達20.2%,且加盟商平均開店數量達到了3.1。也就是說,古茗加盟店的賺錢能力不弱。

2、蜜雪冰城幾乎領跑全國,古茗穩住了基本盤

蜜雪冰城、古茗的門店體量在整個新茶飲行業都是數一數二的。

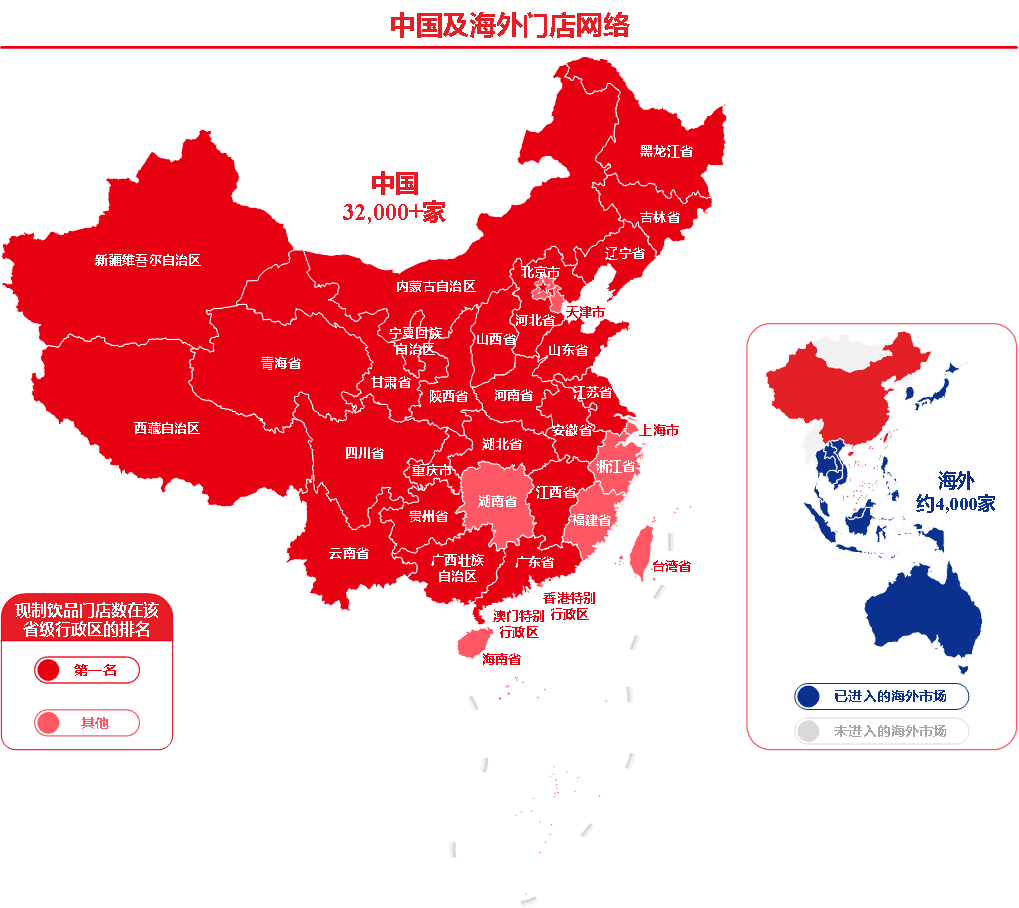

招股書顯示,截至2023年9月30日,蜜雪冰城全球門店數已超36000家,國內門店數有32000+,是國內現制飲品行業中唯一一個達到3萬家門店規模的企業。而古茗截至2023年底,擁有的門店數也超過9000家。

△圖片來源:蜜雪冰城

毋庸置疑,蜜雪冰城的門店規模遠超古茗。而在門店布局上,由于本身就定位親民價格,所以蜜雪冰城的門店多分布于下沉市場。從其招股書中也可以看到,蜜雪冰城的門店已輻射至全國,門店端帶來的大部分就業機會分布在中國的低線城市和縣城。而古茗在二線及以下城市的門店數占比為79%,位于鄉、鎮等地的門店數占比為38%。

有意思的是,除浙江、福建、湖南等省份外,蜜雪冰城拿到了全國大部分省市現制飲品門店數的第一名。而上述提到的幾個城市里,浙江是古茗的起家地,福建則是古茗踏出浙江后的戰略要地。紅餐大數據顯示,古茗在浙江省的門店數超過2000家,在福建也有超1000家門店。加密布局大本營、扎穩基本盤,也難怪,到了這兩省,蜜雪冰城還是沒能搶過古茗。

3、都在押注供應鏈,借此構筑競爭壁壘

雖說在規模、營收方面,兩家企業各有特色,但兩家企業也有共通之處,即在加強供應鏈能力方面的共識。

根據招股書,蜜雪冰城搭建了覆蓋全球六大洲、35個國家的采購網絡,能夠保證原材料的質量和穩定供應;與此同時,同時,蜜雪冰城還建立了本地化的物流體系,包括共計約6.6萬平方米的11個自主運營的倉庫以及本地化的配送服務。

△圖片來源:蜜雪冰城

而古茗這邊,倉儲基礎設施有21個倉庫組成,總建筑面積超過20萬平方米,包括逾4萬立方米、可支持不同的溫度范圍的冷庫。與此同時,其逾75%的門店位于倉庫的150公里范圍內,向超過97%的門店提供兩日一配的冷鏈配送服務。2023年前三季度,經冷鏈配送的原材料貨值約30億,為中國現制茶飲店行業最高水平。

通過對采購、物流、運輸等方面的加注,從而保證了兩家企業門店產品的穩定供應,又賦予了品牌更強的議價能力。

此前,就有不愿具名的投資人向紅餐網講述稱,在各大茶飲品牌比拼規模、價格廝殺的階段,上游供應鏈建設是核心,也是用錢大頭。“原料工廠及冷鏈能力,是品牌保證品質前提下實現規模化的關鍵。”

向加盟商賣商品、收服務費

新茶飲上市全靠加盟?

如果深扒兩家的招股書,也可以看到,在加盟這塊,兩家企業有相似策略,但也有不同的操作手法。

經營模式上,蜜雪冰城、古茗雖然都以“直營+加盟”的方式開店,且加盟店占了其中的大頭。招股書顯示,截至2023年9月,3.6萬家蜜雪冰城中,99.8%是加盟店;而古茗超9000家門店里,直接管理的直營門店僅有6家。

更重要的是,兩家企業的收入來源中,幾乎全部都來自加盟商,包括向加盟商賣商品、賣設備,收加盟費、服務費、培訓費。其中,又屬銷售商品的收入占了絕大部分。

根據招股書,2023年前9個月,蜜雪冰城銷售商品(向加盟商賣商品)收入約為145億,占比總收入的94%。同期,古茗銷售商品的收入是41.7億,占比75%。

不同的是,在加盟管理服務收入方面,古茗要高于蜜雪冰城。

以2023年前9個月為例來看,蜜雪冰城在加盟和相關服務收入方面不到3億,占總收入的比重不到2%;而古茗的加盟管理服務收入占比達19.5%,這當中包括了初始加盟費、持續支持服務費、培訓及其他服務費),其中,初始加盟費占比達到1.5%。

△左為蜜雪冰城,右為古茗。圖片來源:招股書截圖

通常來看,連鎖餐企保持業績增長的主要方式就是門店擴張,而擴張的方式無非加盟、直營兩種。直營更有助于保證服務和品牌的調性,但投入也大、擴張慢,且投資回收周期長。

而通過加盟模式,不僅可以快速擴大市場份額、降低資金壓力,同時還可以通過做中間商,售賣商品、原材料賺取差價,獲取可觀利潤。

至少還有3家排隊等上市

新茶飲品牌的搶位戰打響

值得一提的是,在蜜雪冰城、古茗之前,茶百道已于2023年8月向港交所遞交了招股書。

而早在去年7月,彭博社就援引“消息人士”透露的信息,稱滬上阿姨、古茗、蜜雪冰城、茶百道、霸王茶姬、新時沏6家新茶飲品牌都在準備沖刺上市,且除蜜雪冰城外,其他公司的融資額可能不會超過5億美元。

其中也提到,茶百道、古茗最早會在香港IPO;銷售炸雞和果茶的新時沏也計劃在香港上市;霸王茶姬則與美國銀行和花旗合作,探討潛在的美國IPO;而蜜雪冰城當時還未決定上市地點。

△圖片來源:古茗

如今看來,茶百道、古茗、蜜雪冰城都已沖向了香港IPO市場,滬上阿姨、霸王茶姬、新時沏等企業登陸資本市場或也不再遙遠。

內卷的茶飲賽道,已經迎來“最后的窗口期”。未來幾年,市場的集中度和連鎖化率必將越來越高。對于處在頭部位置的新茶飲品牌來說,只有努力保持規模優勢,才能不被輕易甩開差距。

而構筑規模優勢的背后,還需要大量資金的支持。這也是新茶飲品牌爭相IPO的重要原因之一。

未來,誰能率先成功IPO,或就能搶占先機!向資本市場借力,“新茶飲第二股”最終會花落誰家?紅餐網將持續關注。

專欄文章

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論